Stijgende zilverprijs, dalende zilvervoorraden maar blijf uit de buurt van zilver ETF's

Een bijzondere week, dat was het op zijn minst. Terwijl de inflatie weer een nieuw record aantikt volgens de geharmoniseerde consumentenprijsindex met 11,6 % voor de maand juli; deelt zilver een snoeiharde rechtse directe uit aan de consensus en geeft klaarblijkelijk geen gehoor aan de woorden “bear market”, “inflatie” en “recessie.”

Van harte hoop ik dat u kennis heeft genomen van “Het belang van de goud-zilver ratio“. Sinds de publicatie van dit artikel (begin juli) koerst zilver namelijk +8% hoger! Terwijl ik dit artikel schrijf, koerst zilver nu boven de $20 per ounce; en het lijkt er dan ook op dat zowel goud als zilver hun weerstandszones de rug toe keren en aan de vooravond staan van een mogelijke “bull market.”

Voor elke koersstijging is er een verklaring te vinden en zo ook voor deze. Zo heeft onder andere de LBMA (London Bullion Market Association: een prominente over-the-counter goud- en zilvermarkt) momenteel te kampen met de laagste zilvervoorraad in zes jaar tijd. Dit in combinatie met een aantal andere factoren, maakt dat zilver in waarde (moet) stijgen. In dit artikel leg ik u graag de redenen uit waarom zilver een behoorlijke koersstijging ondergaat en deel ik mijn analyse op de zilvermarkt.

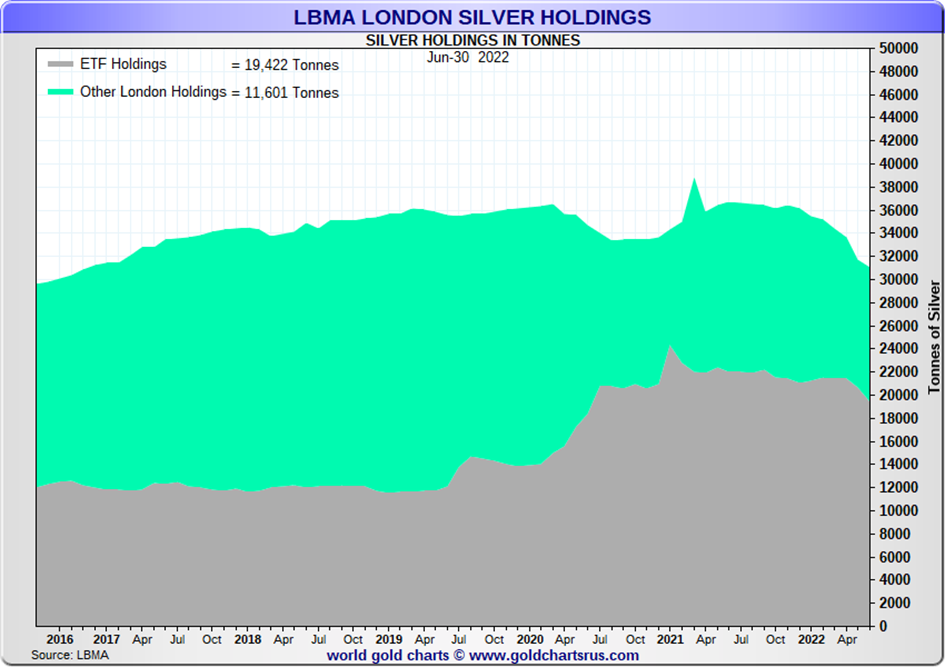

De LBMA zilvervoorraad daalt tot een 6-jarig dieptepunt

Belangrijk nieuws in de edelmetaalmarkten dat nog geen wijdverbreide aandacht heeft gekregen, en mijns inziens cruciaal is om de huidige ontwikkelingen van de zilvermarkt te kunnen begrijpen. Dat is namelijk dat de de inventaris van fysiek zilver in de Londense kluizen van de London Bullion Market Association (LBMA) is een rap tempo dalen. De LBMA omvat kluizen die worden beheerd door de zogeheten “Bullion Banks.”

Dit zijn: JP Morgan, HSBC, ICBC Standard Bank – evenals de Londense kluizen van drie beveiligingsbedrijven: Brinks, Malca-Amit en Loomis. Bijna onder de radar, is de hoeveelheid zilver die wordt opgeslagen door de LBMA al zeven opeenvolgende maanden constant aan het dalen. Vanaf eind juni 2022 blijkt dat de LBMA-kluizen nu slechts 997,4 miljoen oz zilver (31.023 ton) bevatten.

Bron: LBMA

Vergeleken met eind juni 2021, toen de zilvervoorraden van LBMA 1.18 miljard oz (36.706 ton) bedroegen, zijn de zilvervoorraden van de LBMA-kluizen aan het einde van de maand juni 2022 nu 182,7 miljoen oz (5.683 ton) lager dan een jaar geleden, met andere woorden maar liefst 15,48% lager dan in juni 2021.

Blijf zo ver mogelijk uit de buurt van zilver ETF’s

De zilvervoorraden die liggen opgeslagen bij de LBMA behoren in hoofdzaak toe aan Exchange Traded Funds (ETF’s), zoals: iShares Silver Trust (SLV), Wisdomtree Physical Silver ETC (PHAG) en de Aberdeen (abrdn) Physical Silver Shares ETF (SIVR). De LBMA opslag behoort tot ongeveer 63% toe aan de ETF’s. Hier zit dus de crux in.

De zilvervoorraden worden aangehouden door ETF’s en overige platformen zoals BullionVault en GoldMoney. Deze partijen zijn transparant, of met andere woorden: deze partijen rapporteren hun edelmetaalvoorraden. Echter zijn er ook partijen die hun zilver opslaan in de LBMA-kluizen die niet worden gerapporteerd. Dit zijn de toegewezen fysieke zilverposities van vermogensbeheerders, zoals hedgefondsen, family offices en vermogende particulieren.

U herinnert zich ongetwijfeld de SilverSqueeze rond februari 2021 nog. De ETF’s die hun zilver in de LBMA-kluizen op dat moment opsloegen, waren goed waren voor 85% van al het zilver in de kluizen. Op dat moment beweerde de LBMA 33.600 ton zilver te bevatten, terwijl ETF’s 28.700 ton van dat totaal voor hun rekening namen, waardoor er minder dan 5.000 ton fysiek zilver overbleef om aan alle andere vraag naar zilver te voldoen.

Dit bracht de iShares Silver Trust (SLV) ertoe om stilletjes haar prospectus te wijzigen op 3 februari 2021, waar het een waarschuwing toevoegde dat: “De vraag naar zilver tijdelijk het beschikbare aanbod kan overschrijden dat acceptabel is voor levering aan de Trust, wat een negatief effect kan hebben op een investering in iShares Silver Trust”, en dat “Geautoriseerde deelnemers [market makers van iShares Silver Trust] mogelijk niet in staat zijn om voldoende zilver te verwerven dat acceptabel is voor levering aan de Trust, als gevolg van een beperkt beschikbaar aanbod in fysiek zilver in combinatie met een sterke vraag naar de ETF.”

Gezien het feit dat er op dat moment (op papier) ongeveer 5.000 ton zilver bij de LBMA lag opgeslagen dat niet door ETF’s werd gehouden, maakte dat iShares in paniek raakte dat het geen aanvoer kon vinden. Dit blijkt uit deze reactie van iShares door de prospectus onopgemerkt aan te passen. Deze paniek werd ook opgemerkt door adviesbureau Metals Focus. In april 2021 schreef Metal Focus dat “Er bezorgdheid bestond dat de LBMA zonder zilver zou komen te zitten als de vraag naar ETF’s op hetzelfde niveau zou blijven. Een hoog niveau” en dat er “de angst ontstond of er genoeg zilver [in de kluizen zou liggen] als de vraag in dit tempo zou doorgaan.”

De conclusie mag u zelf trekken m.b.t. de vraag wat dit betekent voor de zogenoemde “physically backed” ETF’s. Oké vooruit, een hint: Er zijn meer ETF’s dan er beschikbaar fysiek zilver is, ofwel gebakken lucht.

PS: Hetzelfde geldt voor de goudmarkt…

Ondanks vele beweringen: Ja, er is weldegelijk een fysiek zilvertekort

De situatie voor de LBMA betreft de zilvervoorraad is nog steeds zorgwekkend. De voorraden van de LBMA-zilverkluizen staan op het laagste niveau in zes jaar. De huidige voorraad bestaat uit minder dan 1 miljard ounces. De dalende voorraadtrend is sinds november vorig jaar nog steeds elke maand intact. Nu de terechte vraag: waarom is er sprake van een grote uitstroom van zilver uit de kluizen van de LBMA?

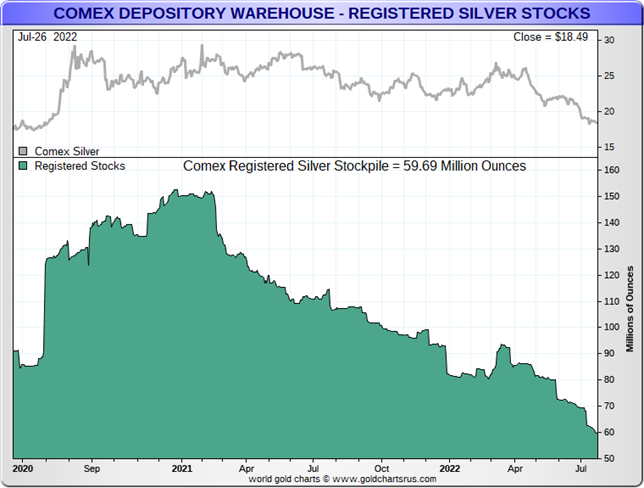

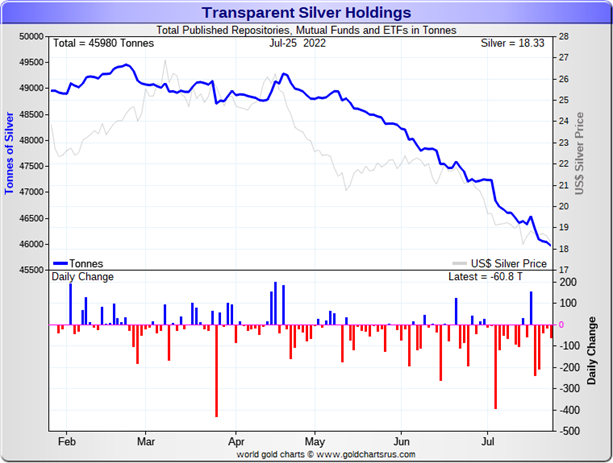

Het feit dat de wereldwijde zilvermarkt te maken heeft met een grotere vraag dan het beschikbare aanbod van fysiek zilver (wat is ontstaan sinds de SilverSqueeze) maakt dat er zich voor het eerst sinds jaren een tekort heeft voorgedaan. Dit verklaart waarom de zowel de LBMA zilvervoorraden en de COMEX-geregistreerde voorraden worden leeggezogen.

Zoals iedereen weet, wanneer de vraag groter is dan het aanbod, moet de markt het aanbod vinden door bovengrondse voorraden aan te boren – zowel gerapporteerde voorraden (zoals de LBMA- en COMEX-voorraden) als niet-gerapporteerde voorraden.

Als je kijkt naar de groei van het fysieke zilveraanbod, constateer je dat de groei erg traag is, en de voorspellingen verwachten dat de groei ongeveer 32.000 ton zal bedragen in 2022. Aan de vraagzijde groeit de vraag naar zilver sterk in alle componenten, van industriële vraag tot fotovoltaïsche (zonnepanelen) vraag, tot sieraden en tot zilverwerk. En wat de vraag van beleggers betreft, wordt 2022 minstens zo sterk als 2021. De vraag naar ETF’ s dan nog buiten beschouwing gelaten!

De consensus beweert daarentegen dat er door de stagflatie minder vraag naar zilver zal ontstaan en dat zilver een “bear market” tegemoet zal gaan. Gezien deze korte bovenstaande analyse is hier dus zeker geen sprake van. Maar waarom wordt dit beweert? Leest u dan even de laatste alinea van het artikel van vorige week: De een zijn dood is de ander zijn brood.

De boot is nog niet vertrokken: een beknopte zilverupdate

De technische analisten, ik zie ze al druk oreren met grafieken en breakouts. Zelf ben ik hier geen fan van, omdat de markt kunstmatig is en deze dient fundamenteel te worden benaderd. De enige leidende indicator voor mij persoonlijk is de goud-zilver ratio. Die overigens nog steeds ruimschoots boven de 80 koerst, waardoor zilver desondanks de huidige koersstijging nog steeds enorm ondergewaardeerd is.

Een hernieuwde kracht in de SilverSqueeze met een momentum om fysiek zilver van de markt te halen, zou ongetwijfeld weer een hoofdpijn opleveren voor de bullion banks. Evenzo, zoals te zien is in het begin van 2021, is zoals reeds uitgelegd de “gedekte ETF”; een etterende wond, die grote percentages van de Londense LBMA-kluisvoorraden opslokt. Als je een detective was, zou je kunnen zeggen dat dit verklaart waarom de zilverprijs sinds half april daalt. Want sinds medio april is er een sterke positieve correlatie tussen scherpe dalingen van de zilverprijs en scherpe dalingen van de hoeveelheid zilver die wordt aangehouden door zilver gedekte ETF’s (zoals SLV en de Deutsche XTrackers ETF’s etc).

De ETF’s creëren een lagere zilverprijs (meer ETF’s in omloop dan fysiek zilver) en zo wordt het fysieke zilvertekort letterlijk uit de ETF’s gespoeld. Het onttrekt namelijk bestaand zilver uit de ETF’s dat vervolgens gebruikt wordt om te voldoen aan fysieke verzoeken vanuit de industrieën. Zo wordt de zilverprijs kunstmatig laag gehouden. Dit gaat goed, zolang de fysieke voorraad aanzienlijk genoeg is om te voldoen aan de daadwerkelijke vraag die noodzakelijk is voor economische doeleinden, zoals de energietransitie, elektronica, technologie etc.

Zolang de zilvervoorraden wereldwijd dalen en de groei de vraag niet kan bijhouden is het een logisch gevolg dat zilver moet stijgen en dus óók stijgt. Zo kampen mijnbedrijven met hogere kosten door de inflatie, waardoor het nieuw gemijnde zilver ook aanzienlijk duurder zal worden. Ook dit weegt weer in het voordeel van de zilverprijs. Met alle reeds genoemde factoren in het achterhoofd kunnen we dus gerust concluderen dat de muziek voorlopig nog wel even blijft draaien!

Klik hier om fysiek zilver te kopen dat onder uw naam wordt opgeslagen

Joshua Clappers

Joshua is professioneel trader in de commodity en energy markets binnen Auberg Capital. Tevens is Joshua analist en redacteur binnen Doijer & Kalff.

Opvattingen op basis van gepubliceerde artikelen of nieuwsberichten zijn puur informatief. De vrijblijvende informatie mag niet worden opgevat als een aanbod, beleggingsadvies of enige andere financiële dienst.