Trossen los!

Na de recente opleving die goud en in het bijzonder zilver hebben gehad, dient er voorlopig weer te worden geïncasseerd. Na in juli te maken hebben gehad met een sterke verkoopdruk, herstelden de goud- en zilverprijzen zich toen de Amerikaanse rente opliep en daarmee de rente op Amerikaanse staatsobligaties.

Deze opleving stuitte ondertussen op weerstand, omdat het voornamelijk de steun mist van beleggers die zoeken naar een veilige haven. Stijgende rente is immers een risk-off voor edelmetalen. Er zijn twee basisscenario’s mogelijk. 1) Bear case: de vraag naar safe haven assets zullen verder afnemen, ervan uitgaande dat economieën niet in een recessie terechtkomen. 2) Bull case: economieën verkeren in een (technische) recessie, en dit zou moeten leiden tot een aanzienlijke stijging van de vraag naar safe haven assets, dus naar fysiek goud en zilver.

Omdat de term “recessie” ook aan inflatie onderhevig is, is het hedendaags vrijwel onmogelijk om te spreken van een recessie, aangezien elke analist weer andere interpretatie heeft. Kortom: pseudowetenschap, zoals ik vorige week al aangaf. Zo maakte het CBS vorige week bekend dat de Nederlandse economie met maar liefst 2,6% is gegroeid! Alleen frappant dat men voorbij gaat aan het feit dat deze economische groei uitsluitend is te “danken” aan een “goedkope” euro, waardoor het aantrekkelijk wordt voor niet-eurolanden om meer te importeren. In dit geval betekent het opmerkelijk genoeg dat wij als Nederland krimpen bij economische groei, gezien onze zwakke munt en torenhoge inflatie. Wellicht niet per definitie een recessie, maar een stagflatie c.q. technische recessie. Met andere woorden: het bull case scenario is van kracht.

Goud en zilver: De opleving stuit op weerstand

Het leek even alsof goud en zilver in een achtbaan waren gesprongen. Begin juli stonden de prijzen onder zeer sterke druk en dreigde een vicieuze verkoopcirkel te ontstaan, veroorzaakt door een sterker wordende Amerikaanse dollar, stijgende reële Amerikaanse obligatierendementen, een snel verslechterende marktstemming en toenemende vraag naar fysiek goud en zilver. Wat de markten uit deze vicieuze cirkel redde en uiteindelijk tot een opleving leidde, was dat de voorzitter van de Amerikaanse Federal Reserve, Jerome Powell, wees op een trager tempo van toekomstige renteverhogingen. Als gevolg daarvan dreef dit de goud- en zilverprijzen op.

Opmerkelijke ontwikkelingen gaande op de goudmarkt

De omloop van fysiek gedekte goudinstrumenten zoals ETF’s, onze favoriete maatstaf voor de vraag naar veilige havens, bleef in plaats daarvan de afgelopen dagen en weken een uitstroom optekenen. Deze uitstroom is voornamelijk geconcentreerd in de VS en VK genoteerde instrumenten. Dit terwijl de omloop van de in Zwitserland en Duitsland genoteerde instrumenten min of meer ongewijzigd is gebleven.

Gezien de ernst van de energiecrisis in Europa lijkt dit enigszins verrassend, vooral in het geval van Duitsland. De onlangs gepubliceerde notulen van de laatste vergadering van de Federal Reserve bevestigden dat de Amerikaanse rentetarieven langer hoog zullen blijven om de inflatie in de hand te houden. Dit gaf enige steun aan de Amerikaanse dollar en de reële rente op Amerikaanse obligaties, wat op de goud- en zilverprijzen drukte.

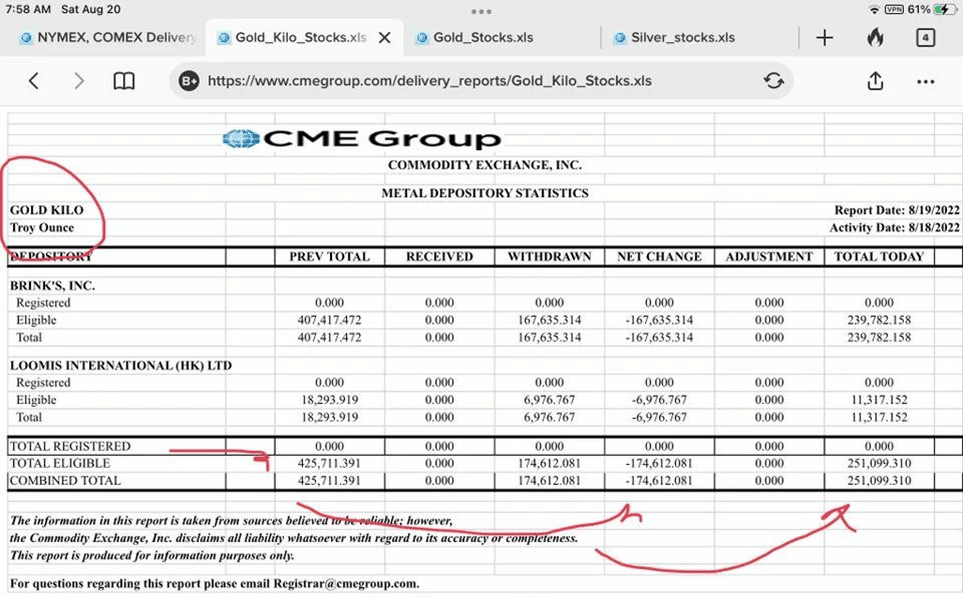

Wat ik met name hoogst opmerkelijk vind, is dat vanuit het laatst verschenen CME rapport is gebleken dat de goudvoorraad van de COMEX in hard tempo afneemt. Zo is maar liefst 41% van de goudvoorraad uitgeleverd. Dit betekent dat eigenaren (in hoofdzaak bullion banks en vermogensbeheerders) het goud in eigen beheer opslaan, om verzekerd te zijn van juridisch eigendom. Zoals ik al eerder heb besproken is het goud en zilver dat ligt opgeslagen bij de welbekende vaults zoals de COMEX en LBMA, in veel gevallen niet dekkend voor de partijen die edelmetalen hebben opgeslagen. Er is meer “paper” in omloop, dan er daadwerkelijk is aan fysiek edelmetaal, dit betekent dat vaults een negatieve voorraad zouden hebben. Er is dus sprake van een zekere “goldrun” door institutionele partijen, dit is veelzeggend.

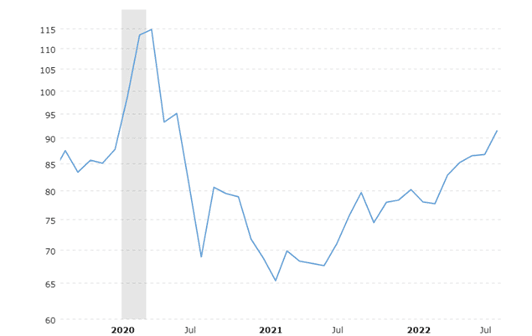

De goud-zilver ratio bevindt zich op extreme hoogte, zilver is “goedkoper” dan ooit tevoren

Mijn basisscenario blijft een (technische) recessie (lees: stagflatie), dit zal beleggers, die zoeken naar veilige havens terug naar de markt lokken, niet in de laatste plaats omdat de reële rente op Amerikaanse obligaties waarschijnlijk verder zal dalen. Ondertussen weerspiegelt de underperformance van zilver in hoge mate de toenemende recessierisico’s vanwege de voornamelijk industriële toepassingen. Hoewel de cyclische afkoeling enigszins weegt op de industriële vraag, denken wij dat de meeste prijsvolatiliteit in feite verband houdt met schommelingen in de marktstemming, die voor zilver doorgaans zeer uitgesproken zijn.

De goud-zilver ratio bevindt zich op een extreme hoogte, namelijk op 1:91!

Zilver koerst momenteel rond de $19/oz; een zeer sterk supportniveau. Dit in combinatie met een extreem hoge ratio is vaak een teken dat de bodem is bereikt is voor de zilverprijs. Dit maakt dat zilver behoorlijk ondergewaardeerd is, en dat zich momenteel een buitenkansje voordoet om te beleggen in zilver. De laatste keer dat zilver opwaarts 1:90 doorbrak was in 2020 bij het uitbreken van de pandemie, en was zilver goed voor een jaarrendement van +48%.

Excuses voor een iets beknopter artikel deze week, maar de reden daarvan, dat bent u! Achter de schermen wordt druk gewerkt aan het produceren van exclusieve content, zoals spraakmakende interviews met vooraanstaande mensen uit de financiële wereld.

En last but not least, zijn wij onder andere ook hard aan de slag met de ontwikkeling van een infoportaal c.q. modelportefeuille voor klanten. Omdat wij merken dat er doorgaans best veel beleggers zijn die de bomen niet meer door het bos zien en daardoor het risico lopen een verkeerde allocatie te hanteren – dan wel in een neerwaartse markt investeren – en daardoor rendement mislopen, willen wij dit graag voorkomen. Er worden bewezen (op grond van historische data) strategieën ontwikkeld, geheel afgestemd op uw persoonlijk situatie om een zo optimaal mogelijk rendement te behalen. Ter zijner tijd zal u meer informatie ontvangen. Feedback horen wij graag!

Heeft u nog geen account? Open dan nu een account en krijg toegang tot ons systeem.

Joshua Clappers

Joshua is professioneel trader in de commodity en energy markets binnen Auberg Capital. Tevens is Joshua analist en redacteur binnen Doijer & Kalff.

Opvattingen op basis van gepubliceerde artikelen of nieuwsberichten zijn puur informatief. De vrijblijvende informatie mag niet worden opgevat als een aanbod, beleggingsadvies of enige andere financiële dienst.