Macro-update: "More pain to come"

Wat ooit ondenkbaar was, is nu een realiteit. Europa zal deze winter te maken krijgen met een grote krimp, omdat het niet genoeg energie zal hebben om zijn economie te laten draaien. Nu Europa zijn banden met Russisch gas verbreekt, wordt het huidige energietekort weerspiegelt in torenhoge aardgasprijzen (het equivalent van meer dan $350 per vat olie), eenjarige elektriciteitsprijzen in Duitsland en Frankrijk die ongeveer 10x hoger zijn dan normaal, en industrieën die aankondigen om hun activiteiten te halveren, om de vraag te drukken.

Hoewel renteverhogingen het juiste instrument zijn om het hoofd te bieden aan een sterk VS, zijn ze waarschijnlijk een onvoldoende instrument voor Europa, waar een echte aanbodschok de productie beperkt. Rantsoenering zal meer moeten worden aangemoedigd en energie-intensieve industrieën moeten worden stilgelegd. Beleidsmakers willen misschien ook de tweede-orde-effecten van deze sluitingen verminderen, door inkomens te ondersteunen om een zichzelf versterkende krimp te voorkomen. Hoeveel fiscaal moet worden gestimuleerd en niet monetair wordt verscherpt, is verre van duidelijk, aangezien de inflatie duidelijk hoog zal zijn, zelfs als de economie krimpt.

De teloorgang van goedkoop Russisch gas, merkbaar voor iedereen

Als we verder kijken dan aankomende winter, kunnen de effecten van structureel hogere energieprijzen op de Europese economie ook ingrijpend zijn. De Duitse economie, die al jaren wordt ondersteund door haar zeer concurrerende, energie-intensieve industriële sector, zal acuut onder druk komen te staan. Net als de Brexit zal deze schok in de loop van de tijd leiden tot een zwakkere seculaire groei, hogere noodzakelijke inflatieniveaus en een neerwaartse druk op de euro.

De overgang van Europa van Russisch gas is al in volle gang. Vóór de oorlog in Oekraïne importeerde Europa doorgaans 155 bcm aardgas uit Rusland (ongeveer 40% van de totale gasinvoer). Sinds de invasie is Europa overgegaan op 1) het vinden van nieuwe bevoorradingsbronnen, zoals LNG en uitgebreide pijpleidingimporten van Europese producenten, en 2) het opbouwen van gasopslagniveaus tot 80-90% van de totale capaciteit om voldoende aanbod te hebben om te voldoen aan de verwachte vraag tijdens de twee koudste wintermaanden. Al met al, zelfs nu Rusland gas naar Europa exporteert met 40% van zijn totale pijplijncapaciteit, was Europa op schema om er doorheen te modderen en zich uit te strekken om zijn opslagdoelstellingen op tijd voor de winter te halen. Maar dit was alleen mogelijk dankzij de bereidheid van Europa om daarbij torenhoge aardgasprijzen te betalen.

De meest recente vermindering van de Russische gasstroom betekent waarschijnlijk dat Europa niet genoeg gas zal hebben om zijn opslagdoelstellingen voor de winter te halen, tenzij het verbruik vanaf hier beperkt. Europa heeft de hefbomen die het had om op korte termijn alternatieve bronnen van aardgasvoorziening te vinden, bijna uitgeput. Hoewel er mogelijk wat extra sap uit de LNG-markt kan worden geperst zodra rond december een of twee drijvende LNG-hervergassingseenheden online komen in Duitsland, geeft de markt een duidelijk signaal af om de vraag naar aardgas te verminderen in de vorm van torenhoge prijzen. En hoewel er al enige vraaguitval heeft plaatsgevonden en het aardgasverbruik op dit moment met 20% is gedaald ten opzichte van voorgaande jaren, zal het grootste deel van de pijn later dit jaar komen gezien de sterk seizoensgebonden aard van de vraag.

Met de botte bijl hakken: monetaire dilemma’s

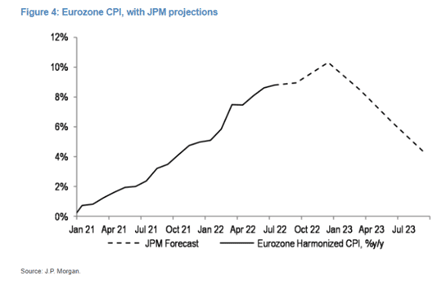

De inflatiesituatie in Europa vraagt om een andere beleidsreactie dan in de VS. Terwijl de VS te kampen heeft met oververhitting als gevolg van krachtige stimuleringsmaatregelen en te lang wachten met verkrappen, is de Europese economie zwakker, waarbij de inflatie veel meer wordt aangedreven door de schok in de energievoorziening. De kerninflatie in Europa weliswaar lager (4% versus 6% in de VS), terwijl de twee economieën te maken hebben met vergelijkbare niveaus van totale inflatie, zijn andere indicatoren van cyclische oververhitting veel sterker in de VS, zoals hogere lonen groei en een lagere werkloosheid.

Deze omstandigheden vragen om verschillende beleidsreacties: terwijl er in de VS een aanhoudend sterke nominale vraag was die moest worden gekoeld, is de vraag in Europa zwakker en is het onwaarschijnlijk dat de rentetarieven het probleem van de hoge energieprijzen op een zinvolle manier kunnen aanpakken. In plaats daarvan zullen beleidsmakers willen voorkomen dat de groeischok als gevolg van vraagrantsoenering uitmondt in een zichzelf versterkende groeikrimp; niet per se versoepeling, maar niet een scherpe verkrapping in hoge inflatie en vertragende groei. De marktprijzen weerspiegelen over het algemeen deze andere beleidsbenadering van de ECB, waarbij veel minder verkrapping is ingeprijsd, zowel in vergelijking met de huidige VS als in termen van de mate waarin de verkrappingsverwachtingen in Europa zijn gedaald in vergelijking met de VS toen Rusland de gasstroom verder begon in te perken. Maar tegelijkertijd test de ECB de grenzen van de verankerde inflatieverwachtingen door rustig te blijven in reactie op de aanhoudende 7-8% inflatie, en een keuze om vandaag rustig te blijven, vergroot de potentiële behoefte aan een scherpe verkrapping naar een diepe verkrapping. Ofwel mogelijke economische krimp in de toekomst.

Een belangrijk onderdeel van de Europese beleidsreactie op het energietekort tot dusver is fiscale steun geweest om de klap van de hoge energieprijzen op te vangen in de vorm van beleid – gericht op het verlagen van de energiekosten (verlagingen van de brandstofbelasting, prijsplafonds) – en directe steun aan de meest kwetsbare huishoudens en de meest getroffen bedrijven. Dit beleid heeft het bbp matig ondersteund en we verwachten dat vanaf hier aanvullende fiscale stimuleringsmaatregelen zullen worden aangekondigd, aangezien veel van de aangekondigde programma’s binnenkort zullen aflopen. Bijvoorbeeld de Duitse brandstofbelastingverminderingen en openbare transportsubsidies zullen eind augustus aflopen. Zo benadrukte kanselier Scholz in een recente persconferentie: “We zullen een nieuw hulppakket op weg brengen om de burgers te beschermen. Mensen kunnen erop vertrouwen dat we ze niet met rust laten.”

Een lange termijn bedreiging voor het Europese concurrentievermogen

Voorts zal Europa te maken blijven krijgen met hoge energieprijzen als reactie op een verminderd aanbod, wat een grote klap zal zijn voor zijn concurrentievermogen. Europa heeft een belangrijke bron van goedkope energie verloren en de beschikbare alternatieven zijn ofwel duur (opbieden van de prijs van LNG om het weg te leiden uit Azië) of alleen kortetermijnoplossingen (tijdelijk in gevaar brengen van milieudoelstellingen om de steenkoolproductie te verhogen, waardoor de pensionering wordt uitgesteld) van oude kerncentrales). Andere factoren die de aardgasprijzen onder controle hebben gehouden, zullen waarschijnlijk ook vervagen, zoals het nul-COVID-beleid van China dat de vraag onderdrukt en China dat de steenkoolproductie opvoert om aan zijn energiebehoeften te voldoen, in strijd met zijn milieudoelstellingen. Oplossingen voor de lange termijn, zoals uitgebreide hernieuwbare energie en mogelijk nieuwe kerncentrales, zullen jaren nodig hebben om van de grond te komen. TTF-futures weerspiegelen de moeilijkheid van het pad dat voor Europa moet worden afgelegd: tot 2024 blijft aardgas ongeveer 5x duurder dan het gemiddelde van 2015-2019.

In veel opzichten vertoont de Europese energiecrisis overeenkomsten met de Brexit-schok in het VK – een enorme klap voor de productiecapaciteit die de vraag zal verzwakken en de prijzen zal verhogen, waardoor de economie in een seculier minder concurrerende positie komt. Er zijn geen gemakkelijke beleidsoplossingen om de productiecapaciteit te herstellen en Europa zal nog geruime tijd moeten doormodderen met hogere energiekosten. Hoewel concurrentievermogen verre van de enige drijvende kracht achter de prijsstelling van valuta’s is, is het opmerkelijk dat de euro een seculier dieptepunt nadert ten opzichte van de dollar, als een indicatie van de seculiere uitdagingen die voor ons liggen. Helaas maar waar: more pain to come…

Joshua Clappers

Joshua is professioneel trader in de commodity en energy markets binnen Auberg Capital. Tevens is Joshua analist en redacteur binnen Doijer & Kalff.

Opvattingen op basis van gepubliceerde artikelen of nieuwsberichten zijn puur informatief. De vrijblijvende informatie mag niet worden opgevat als een aanbod, beleggingsadvies of enige andere financiële dienst.