Systeemrisico zit in een klein hoekje: mondiale pensioenenproblematiek door hoge inflatie

Bezit en schuld zijn wereldwijd onlosmakelijk met elkaar verbonden. Individuen, bedrijven en overheden streven allemaal naar rendementsmaximalisatie en een zo laag mogelijke blootstelling aan risico. Abstract gezegd dienen we allemaal als boterham van een ander.

Doordat u een brood koopt bij de bakker, kan de bakker zijn hypotheek aflossen; zijn personeel betalen; kan de bank rente innen en kan de overheid belasting heffen. Ons financiële stelsel is een subliem voorbeeld om te definiëren als een “Mexican standoff” waarbij iedereen elkaar onder schot houdt.

Als bezit, schuld en risico niet evenredig verdeeld zijn in ons financiële stelsel ontstaat er systeemrisico. Een huidig synoniem voor systeemrisico is een pensioenfonds, waarbij dalende rentetarieven en stijgende inflatie huidige bedragen verhogen dat nodig zal zijn om aan toekomstige verplichtingen te kunnen voldoen.

Inflatie creëert mondiale pensioenenproblematiek

We verkeren in ongekende tijden. Een 60/40-portefeuille van aandelen en obligaties zou de volatiliteit op de aandelenmarkten moeten compenseren. Obligaties wonnen meestal aan waarde in eerdere “bear markets” en recessies. Echter, dit maal verdampen zowel aandelen als obligaties in waarde. Dat geeft ons (tot nu toe) het op één na slechtste jaar ooit voor 60/40 portefeuilles. Dit is een gebruikelijke allocatie voor pensioenfondsen.

Tot op heden zijn deze “gebalanceerde” portefeuilles dit jaar met 21,3% gedaald (ter vergelijking: goud koerst dit jaar +5% genoteerd in euro’s, wat goud één van de best renderende beleggingen maakt), wat betekent dat men een rendement van 27% nodig heeft om break-even te spelen. Het is nog erger dan dat, want bijna alle pensioenfondsen hebben een inflatiefactor om bij te houden.

De Amerikaanse Social Security Administration heeft onlangs laten weten dat de aanpassing van de kosten van levensonderhoud van de sociale zekerheid 8,7% zal bedragen in 2023. De hoogste stijging in 40 jaar. Al deze kosten stijgen onverbiddelijk sneller dan de inkomsten. Doordat de centrale banken de rentetarieven hebben verhoogd, stijgt de marktrente en moeten overheden meer rente betalen over haar schulden. Zo moet de Amerikaanse overheid uiteindelijk meer dan 4% rente per jaar betalen over haar schuld van 31 biljoen dollar. Dit komt neer op een rentebetaling die gelijk staat aan 5% van het Amerikaanse GDP.

Pensioenfondsen hebben daarmee een enorme verantwoordelijkheid. Ze ontvangen een fractie van wat ze uiteindelijk uitbetalen. Als het rendement niet voldoende is, zijn pensioenfondsen mogelijk niet in staat om te voldoen aan hun dekkingsgraad.

“Some good features, but also major risks and shortcomings”

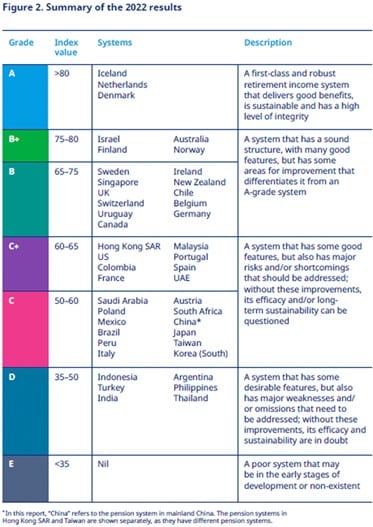

Vorige week publiceerde het Mercer/CFA Institute de “Global Pension Index.” Hier kijkt men naar pensioenstelsels per land en beoordeelt men deze op toereikendheid, duurzaamheid en integriteit. Dergelijke vergelijkingen zijn moeilijk, omdat pensioenstelsels en -praktijken sterk verschillen. Maar het is een poging om verschillende stelsel te vergelijken met een gestandaardiseerde benchmark.

Hier vindt u een samenvatting van de resultaten:

Gefeliciteerd, werkenden en gepensioneerden van IJsland, Nederland en Denemarken! Deze stelsels zijn “eerste klas en robuust” bevonden. Echter zijn deze stelsels zeer klein in vergelijking met de landen waar een minder rooskleurig scenario van kracht is.

Kijkend naar de categorie “B” vinden we hier grotere economieën. Daar zien we het VK – dat op basis van

recente gebeurtenissen waarschijnlijk lager geïndexeerd zou moeten zijn – samen met Zwitserland, Canada en Duitsland.

De VS en Frankrijk krijgen een C+, wat “grote risico’s en/of tekortkomingen” betekent. Als we nog lager zakken, zien we enkele zéér grote economieën in de categorieën C en D: Mexico, Brazilië, Italië, China, Japan, Taiwan, Zuid-Korea, Turkije, India, Argentinië.

Pacta sunt servanda (belofte maakt schuld)

Desondanks de knapste koppen zich bezighouden met “financial engineering” zit er een verrassende maar kritisch, krachtige gedachte in de computermodellen van 35 jaar geleden: we kunnen niet nauwkeurig voorspellen wanneer systeemrisico fataal zal worden. Hoe meer kleine, economisch onaangename gebeurtenissen je toestaat, des te meer economische instabiliteit zal ontstaan. Beleidsmakers en centrale bankiers zijn gefixeerd zijn op stabiliteit en gaan daarmee voorbij aan instabiliteit. “Zolang ik geen kiespijn heb, ga ik niet naar de tandarts.”

Er zullen ongetwijfeld lezers zijn die het geluk hebben niet financieel afhankelijk te zijn van de pensioenbeloften van beleidsmakers. Dan heb ik slecht nieuws voor u, dat bent u alsnog. Een belofte waarborgt namelijk het vertrouwen. Elke niet-materiële activa – om nog maar te zwijgen van onze valuta – vertegenwoordigt een soort belofte. In deze gradatie is het niet nakomen van een belofte een smet op het vertrouwen in een bepaald systeem.

Uw beleggingen, pensioen of anderszins, zijn kwetsbaar voor deze instabiliteit. U moet uzelf beschermen tegen dit risico. En daarmee is de cirkel weer rond: “we streven allemaal naar rendementsmaximalisatie en een zo laag mogelijke blootstelling aan risico.” Daarmee concludeer ik ook dat ons financiële stelsel intrinsiek nooit zal veranderen. Systeemrisico zal altijd in een klein hoekje zitten, en u wilt ten alle tijden uw vermogen beschermen. Op toezeggingen en beleid van anderen kunt u niet blindelings vertrouwen, wel op uzelf.

Goud en zilver kennen geen counterparty risk (tegenpartijrisico). Dat maakt beleggen in edelmetaal uniek.

Joshua Clappers

Joshua is professioneel trader in de commodity en energy markets binnen Auberg Capital. Tevens is Joshua analist en redacteur binnen Doijer & Kalff.

Opvattingen op basis van gepubliceerde artikelen of nieuwsberichten zijn puur informatief. De vrijblijvende informatie mag niet worden opgevat als een aanbod, beleggingsadvies of enige andere financiële dienst.