Outlook 2023 - Tijd om te denken als een centrale bankier

Na een volatiel jaar voor de financiële markten en een toenemend gebrek aan vertrouwen in zowel overheden als centrale banken is het hoogtijd om anders over goud te denken. Niet alleen hebben zowel goud als zilver zich dit jaar bewezen als ware valutahedges, sterker nog met deze assets in uw portefeuille had u de geleden verliezen op de aandelen- en obligatiemarkten mooi kunnen balanceren. Goud genoteerd in euro’s staat inmiddels op een YTD van +6,5% en zilver stevent af op de +10% YTD. Met deze beleggingen bent u dit jaar dus absoluut spekkoper.

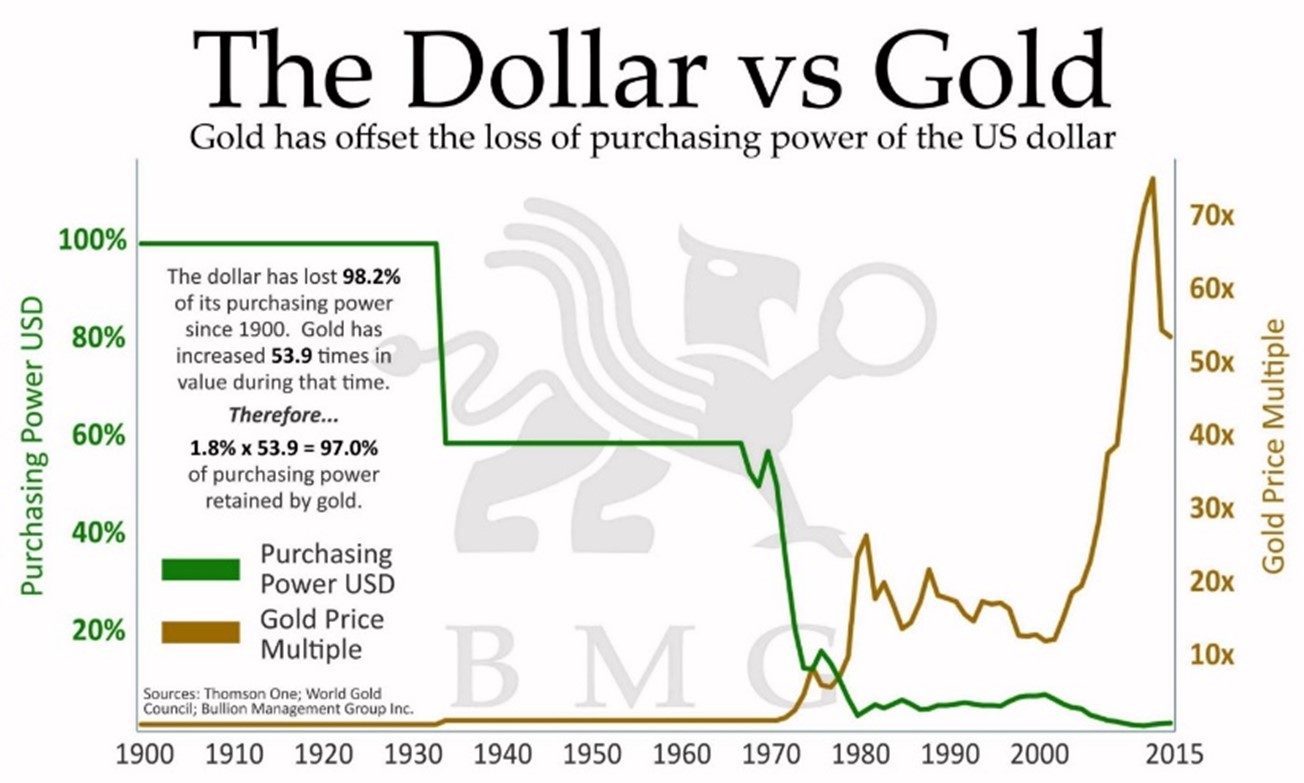

Het belang van de verschillende snelheden van valutadepreciaties

Na een volatiel jaar voor de financiële markten en een toenemend gebrek aan vertrouwen in zowel overheden als centrale banken is het hoogtijd om anders over goud te denken. Als men aan goud denkt, is het gemakkelijk om in de val te lopen door het te vergelijken met valuta’s. Dit is een fundamenteel gebrekkige manier van denken. In werkelijkheid verandert de waarde van goud namelijk nooit. Het enige dat verandert, is de waarde van alle valuta’s ten opzichte van de prijs van goud. Nu bewegen deze met verschillende snelheden, maar desalniettemin bewegen ze allemaal samen als een groep ten opzichte van goud, dat statisch blijft. Als zodanig gaat de prijs van goud nooit ‘omhoog’, maar dalen bepaalde valuta’s sneller. Het tempo van deze depreciatie wordt niet alleen beïnvloed door de relatieve kracht van de valuta’s, maar ook door externe factoren zoals goudreserves, de vraag naar juwelen en marktvolatiliteit.

Goud genoteerd in dollars staat op break-even, nabij de 0,0%. Echter, goud genoteerd in euro’s is goed voor een jaarrendement van +6,52%:

Tijd om te denken zoals een centrale bankier

Waarom is de theorie m.b.t. de snelheid van valutadepreciatie zo belangrijk? Omdat dit is hoe centrale bankiers over goud denken, en door te begrijpen hoe zij goud als activa zien, is het mogelijk om hun beslissingen in context te plaatsen. We hebben onlangs gezien dat de aankopen van goud door centrale zich op een 55-jarig hoogtepunt bevinden. Dit is een belangrijke knipoog naar de aard van de risicovrije status en naar het rafelen van vertrouwen tussen burgers en overheden. Volgens het World Gold Council hebben de centrale banken alleen al in 2022 673 ton goud aangekocht – het hoogste niveau sinds 1967. Enkele van de grootste kopers waren de centrale banken van India, Qatar en Oezbekistan, naast enkele niet nader genoemde kopers die kennelijk van mening zijn dat het melden van deze aankopen marktgevoelig zou zijn (ahem, China, Rusland en Saudi-Arabië).

Waarom kopen centrale banken over de hele wereld zoveel goud? Er zijn twee primaire redenen.

(1): Ten eerste hebben markt- en geopolitieke volatiliteit veel centrale banken ertoe aangezet om hun voorraden goud te vergroten, dat bekend staat als een veilige haven in tijden van economische onrust.

(2): Ten tweede wordt goud gezien als een goede langetermijnafdekking tegen inflatie, en aangezien de inflatie hoog blijft, slaan veel centrale banken hun vermogen op in goud in plaats van in cash. Goud wordt van oudsher gezien als de ultieme vorm van ‘risicovrij’ geld.’

We lijken af te steven op een tijdperk dat wordt gekenmerkt door deglobalisering en multipolaire machtsstructuren. Het monetaire landschap wordt wereldwijd gekenmerkt door sterk stijgende rentetarieven, op hol geslagen inflatie en dreigende recessies. In dit aanstaande tijdperk zien we al een omkering van de traditionele kijk op goud, namelijk als een risicovrije store of value en zelfs als een niet-politiek betalingsmechanisme. Het meest recente voorbeeld hiervan was Ghana’s recente aankondiging van zijn voornemen om goud te gebruiken in plaats van Amerikaanse dollars om olie te kopen, maar de trend van de-dollarisering verspreidt zich en draait om de belangrijke en veranderende relatie tussen grondstoffen, goud en dollars.

Het tijdperk van minimaal vertrouwen wakkert commodity boom aan

Wat is er in 2022 veranderd om deze enorme vraag naar goud aan te wakkeren? De belangrijkste drijfveer is het verlies van vertrouwen in centrale banken en overheden. Het mooie van goud is dat er geen vertrouwen voor nodig is, in tegenstelling tot door de overheid uitgegeven geld. Vanwege de niet-politieke aard en het beperkte aanbod is het altijd de consensuskeuze geweest van een multipolaire wereld, en dit is waar we naartoe bewegen, zij het door een storm van macro- en geopolitieke volatiliteit op korte termijn.

Hoewel de dollar in 2022 flink terrein heeft gewonnen, is dit vooral te danken aan het monetaire beleid van de Fed. De VS zal de agressieve beleidsmaatregelen op een gegeven moment moeten terugdraaien vanwege de aanhoudende recorduitgifte van deviezen en het gebrek aan kopers en liquiditeit op de treasury market. Momenteel is de Fed onvermurwbaar dat ze hun regime van renteverhogingen zullen voortzetten totdat de inflatie tot een acceptabel niveau is gedaald. Het is echter slechts een kwestie van tijd voordat ze gedwongen worden hun huidige beleid terug te draaien. Wanneer dit gebeurt, zullen de reële dollarrentetarieven verzwakken, waardoor een gunstig klimaat wordt gecreëerd voor monetaire metalen in termen van Amerikaanse dollars, vergelijkbaar met de kracht die we al hebben gezien in goud uitgedrukt in andere valuta’s.

Joshua Clappers

Joshua is professioneel trader in de commodity en energy markets binnen Auberg Capital. Tevens is Joshua analist en redacteur binnen Doijer & Kalff.

Opvattingen op basis van gepubliceerde artikelen of nieuwsberichten zijn puur informatief. De vrijblijvende informatie mag niet worden opgevat als een aanbod, beleggingsadvies of enige andere financiële dienst.