De institutionele kijk naar goud verandert

Terwijl goud de afgelopen drie maanden met ruim 18% is gestegen krijgt het niet de aandacht die het verdient. Daar waar goud zich vorig jaar als ultieme hedge heeft bewezen om de verliezen op de financiële markten te compenseren en bovenal het verlies in koopkracht tegen te gaan, hoor ik ten onrechte menig econoom c.q. analist oreren dat goud geen belegging is en dat het een slecht presterende asset is in vergelijking met een traditionele 60/40 aandelen-, obligatieportefeuille. Waarom men dit beweert heeft een logische verklaring.

Waarom is goud zo gevreesd in de financiële industrie?

Het is u vast niet ontgaan dat er een enigszins anti-goud sentiment heerst binnen de industrie en dit is geheel begrijpelijk als we kijken naar het verdienmodel. De gemiddelde beheersvergoeding ligt tussen de 1-2% bij de institutionele partijen (buy-side). Gezien de doorgaans forse kosten is het dus noodzaak dat er een goed rendement wordt gerealiseerd, anders zou de belegger in kwestie eigenhandig een gespreide portefeuille kunnen bouwen en een nog hóger rendement kunnen realiseren. Sinds de laatste jaren is dit ook steeds meer het geval, omdat beleggers over een hoger kennisniveau beschikken dan voorheen, vanwege het feit dat veel professionele insights en educatie nu vrijwel gratis beschikbaar zijn. Zo zie ik steeds vaker retail beleggers die een solide investeringsstrategie hebben en dondersgoed weten waar ze mee bezig zijn. Eigenhandigheid juich ik alleen maar toe.

Een investeringsvehikel geeft u graag de indruk dat zij een ‘edge’ hebben. Simpel gezegd: dat men weet waar ze mee bezig zijn en hogere rendementen kunnen behalen dan een bepaalde benchmark. Dit principe gaat echter op voor een heel select groepje en dit zijn doorgaans de topfirma’s uit de haute finance die zelfs voor sub-HNWI’s (€100.000 – 1 miljoen) niet toegankelijk zijn.

Wellicht schop ik nu tegen heilige huisjes, maar ik houd de industrie graag een spiegel voor in het belang van de goede zaak, dus neem dit niet persoonlijk.

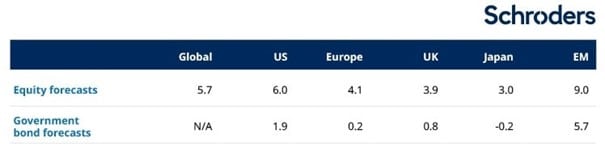

Een belegging in fysiek goud is sinds het jaar 2000 met gemiddeld 9% gestegen. Volgens Schroders Wealth Management verwachten vermogensbeheerders in Europa de komende jaren een rendement van 5-6% te realiseren en ligt het historische gemiddelde rond de 8% p.j. En hier zit dus precies de crux.

Bron: Schroders 10-year forecast returns: 2019–2029 (p.j.%)

Eenvoudig, goedkoop, geen tegenpartijrisico en de definitie van vermogensbehoud

Beter kan ik goud niet omschrijven. Goud ondermijnt de facto de prestaties van meeste institutionele beleggers. Goud is in zekere zin geen investering, omdat het natuurlijk geen cashflow genereert, maar als ik het rendement van goud vergelijk met het historische gerealiseerde rendement in de industrie dan ga ik twijfelen of goud toch geen investering is. Aangezien closet indexing (het kopiëren van benchmarks, zoals de S&P500 of de MSCI) inmiddels de standaard is, is het een koud kunstje geworden.

Uiteraard zijn er uitzonderingen op de regel. Zo ken ik een handje vol beheerders die daadwerkelijk solide rendement behalen en zelfs legitieme benchmarks outperformen. Hier heb ik vanzelfsprekend groots respect voor, maar dan hebben we het toch echt over de buitencategorie. Sterker nog, noem mij een firma die sinds 2000 8,5% nettorendement p.j. heeft gerealiseerd. Dan blijft het lang stil vrees ik.

Lees meer over beleggen in goud.

De institutionele kijk naar goud verandert

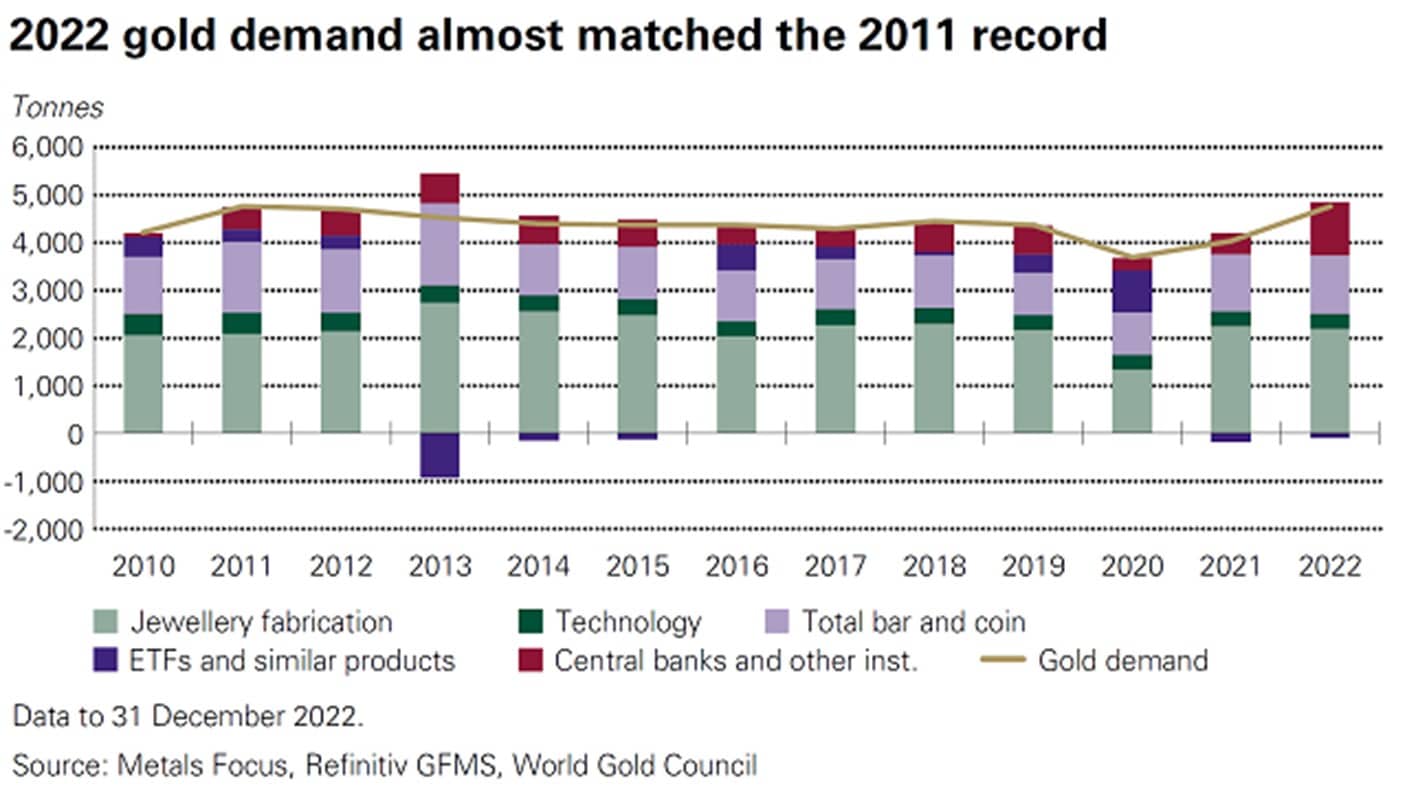

De vraag naar goud steeg in 2022 naar het hoogste niveau in meer dan tien jaar, aangewakkerd door kolossale aankopen van centrale banken die de aantrekkingskracht van de veilige haven in tijden van geopolitieke onrust onderstreepten. Volgens de World Gold Council, steeg de jaarlijkse vraag naar goud vorig jaar met 18% tot 4.741 ton. De grootste hoeveelheid sinds 2011, gedreven door het hoogste punt in aankopen door centrale banken in 55 jaar.

Centrale banken hebben in de tweede helft van het jaar in een historisch tempo goud opgezogen. Een beweging die veel analisten toeschrijven aan de wens om de reserves weg van de dollar te diversifiëren nadat de VS de Russische reserves bevroor als onderdeel van de sancties tegen Moskou. Particuliere beleggers stapelden zich ook op het gele metaal in een poging zichzelf te beschermen tegen hoge inflatie. De WGC verwacht dit jaar een heropleving van de vraag naar goud van institutionele beleggers, aangezien de rentetarieven in de belangrijkste economieën hun hoogtepunt naderen.

Wat de puzzelstukjes op zijn plaats doet vallen is dat met de komst van de laatst geïmplementeerde Basel III regulaties voor Europese banken, is goud dus een risicovrije asset geworden, zoals onderstaand vermeld in het Basel III Framework:

”…at national discretion, gold bullion held in own vaults or on an allocated basis to the extent backed by bullion liabilities can be treated as cash and therefore risk-weighted at 0%. In addition, cash items in the process of collection can be risk-weighted at 20%.”

Bron: Basel Framework, pag. 192

Het opmerkelijkste punt uit dit Framework is dat goud fysiek moet opgeslagen zijn in de eigen kluizen van de desbetreffende bank. Het mag namelijk niet geschieden in papieren vorm (ETF, futures of overige derivaten) – noch mag er sprake zijn van een bruikleenconstructie – waarbij een partij goud wordt gehuurd van een derde partij. Tot voor kort geschiedden de meeste goudbeleggingen door banken middels een lease- of leenconstructie, of in papieren vorm. Het ziet er dus naar uit dat er grote veranderingen op komst zijn de komende jaren. En we zijn nota bene live getuige van deze ontwikkeling.

Van retailbelegger tot vermogensbeheerder. Voor elke marktpartij is een belegging in fysiek goud dermate interessant.

Joshua Clappers

Joshua is professioneel trader in de commodity en energy markets binnen Auberg Capital. Tevens is Joshua analist en redacteur binnen Doijer & Kalff.

Opvattingen op basis van gepubliceerde artikelen of nieuwsberichten zijn puur informatief. De vrijblijvende informatie mag niet worden opgevat als een aanbod, beleggingsadvies of enige andere financiële dienst.