Zilversqueeze 2.0 in de maak

Geschiedenis wordt geschreven; enerzijds een stormloop bij bullion dealers met als gevolg dat veel voorraden niet toereikend zijn en levertijden in snel tempo oplopen. Anderzijds koerste goud respectievelijk +4% hoger koerste op de maandag, en deed zilver er nog een schepje bovenop. Met op de maandag een stijging van maar liefst +10%. Op de fysieke goud- en zilvermarkt is er een heuse squeeze in de maak, waarbij slinkende voorraden; een terugvallende productie; een wijziging van de Duitse margeregeling op zilveren munten; en een exponentiële vraag voor onrust zorgen. Op de spotmarkt is het goud en zilver in overvloed beschikbaar, terwijl we op de fysieke markt het tegenovergestelde zien.

“Sorry we keep running out of coins” en de wijziging van de Duitse margeregeling

“Sorry we keep running out of coins” dat krijgt u te horen als u nu een willekeurige bullion dealer zou bellen. De stormloop uit het Verenigd Koninkrijk heeft zich vanzelfsprekend verspreidt over het gehele Europese continent, waarbij veel bullion dealers nu tegen de bodem van hun voorraad aankijken.

Wat ook essentieel is te vermelden is dat de Duitse margeregeling is gewijzigd en de premie op zilveren munten hierdoor fors is gestegen. Vrijwel alle zilveren munten betreden ons land via Duitsland. En deze week heeft de BMF (Minister van Financiën) aangekondigd dat de Differenzbesteuert is komen te vervallen. Met andere woorden: bullion dealers moeten voortaan munten inkopen vanuit Duitsland die belast worden met 19% btw, die voorheen niet belast werden. Dit maakt zilveren munten extreem duur. Wij constateren dat het vervallen van de margeregeling gelijk staat aan een 12-15% verhoging van de premie op zilveren munten.

Bron: Bundesfinanzministerium

Deze factoren tezamen zorgen voor een fysieke zilversqueeze, waarbij er momenteel weinig aanbod is; een extreme vraag; en als klap op de vuurpijl beginnen de premies zich astronomisch te ontwikkelen na het besluit van de Duitse Minister van Financiën.

Een zilversqueeze 2.0 in de maak?

Wij constateren dan ook een domino-reactie die een mogelijke squeeze zal aanwakkeren. Doordat de Bank of England momenteel in behoorlijke problemen verkeert met de zogeheten “gilt market operation” heeft het Britse pond een historisch dieptepunt bereikt, waarbij Britten hun vertrouwen beginnen te verliezen in hun munt. Beleggers en consumenten zoeken vervolgens schuil bij bullion dealers om hun spaartegoeden deels te verzilveren voor edelmetaal. Dit gaat goed, zolang er voldoende voorraad is.

Ter relevantie mijn vorige artikel, dat hier perfect op aansluit: Als de COMEX-vaults in dit tempo blijven leeglopen, is er volgend jaar geen fysiek edelmetaal meer te vinden.

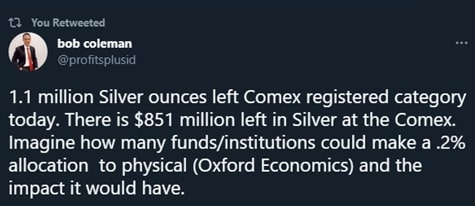

Schrik niet, de COMEX zilvervoorraad bedraagt een schamele $851 miljoen

Doordat institutionele partijen de COMEX en LBMA verruilen voor opslag in eigen beheer, slinken de wereldwijde geregistreerde edelmetaalvoorraden in een gestaag tempo. Dit is ontstaan na een combinatie van factoren – waarbij onder andere de nickel trade een gitzwarte bladzijde is gebleken voor de LME en daarmee ook dus ook voor de LBMA – waar nog een rechtszaak op volgt. Met als logisch gevolg dat institutionele partijen hun vertrouwen verliezen.

Omdat met name exchange traded funds en bullion banks willen voorkomen dat dergelijke praktijken zich voordoen is het een logisch gevolg dat zij hun voorraad veilig willen stellen, aangezien hun (fysiek gedekte) beursgenoteerde financiële producten wel daadwerkelijk een onderpand dienen te bevatten.

Zo is er vorige week nog máár eens 1.1 miljoen ounce zilver uit de kluizen van de COMEX onttrokken. De huidige zilvervoorraad die momenteel ligt opgeslagen bij de COMEX bedraagt nog maar $851 miljoen! Ter vergelijking, de marktkapitalisatie van een iShares Silver Trust bedraagt grofweg zo’n $10 miljard. Dit maakt dat er in theorie ook bijna geen nieuwe ETF-aandelen meer kunnen worden uitgegeven, omdat de wereldwijde zilvervoorraad niet meer toereikend is.

Weinig voorraad en hoge premies zijn here to stay

Doordat de vaults van de COMEX en LBMA stilaan leeg beginnen te raken, rest het gevolg dat er gelimiteerd fysiek zilver beschikbaar is voor particuliere beleggers. Gezien de totale marktconditie is het landschap van weinig voorraad en hoge premies here to stay.

Wat ook aanzienlijk meeweegt in de te vormen squeeze, is dat de edelmetaalwinning de afgelopen twee jaar flink is gestagneerd. De komende jaren zal de vraag alleen nog maar verder oplopen, al helemaal in het geval van zilver gezien de industriële vraag. Niet alleen de mijnindustrie kampt men met een hoge inflatie, maar ook de edelmetaalproducenten; vanwege het feit dat het beide zeer energie-intensieve industrieën betreffen. Hierdoor zijn de mijnindustrie en producenten ook genoodzaakt deze kosten door te berekenen op de afnemer. Met als gevolg dat fysiek edelmetaal nog duurder zal worden, ongeacht het feit wat de spotprijzen doen.

Hiermee kunnen we dus gerust concluderen dat de fysieke markt zicht ontkoppelt van de spotmarkt.

Ter illustratie:

Een zilveren munt (troy ounce) heeft een spotprijs van ongeveer €20,50. Een doorgaans standaard troy ounce zilver munt kost momenteel €30 à €40 (€965 à €1286 per kg). De gemiddelde premie ligt hiermee rond de 40%. Dit maakt beleggen in zilveren munten niet rendabel tenzij de prijs met meer dan 40% stijgt.

De premies op zilveren munten waren al een behoorlijke tijd fors van aard. Nu de margeregeling is komen te vervallen ontwikkelen de premies zich in astronomische vorm, waarbij het beleggen in fysieke zilver munten een kostbare aangelegenheid wordt.

Conclusie

Mijns inziens is er een heuse zilversqueeze 2.0 in de maak, waarbij de volgende factoren:

- De slinkende zilvervoorraden (COMEX en LBMA);

- Een stagnerende zilverproductie;

- Wijziging van de Duitse margeregeling op vooralsnog zilveren munten;

- De toenemende industriële vraag de komende decennia;

- En een prijsdiscrepantie tussen de spot- en de fysieke markt

Deze cocktail van factoren zorgt ervoor dat zilver alsmaar schaarser wordt – en er momenteel meer vraag is dan aanbod – ofwel een zilversqueeze. Hoe dan ook, is fysiek zilver nog altijd extreem ondergewaardeerd ten opzichte van goud en als we kijken naar het opwaartse potentieel van zilver aan de hand van de goud-zilver ratio, is zilver het edelmetaal dat u in uw beleggingsportefeuille wilt hebben!

Bij Doijer & Kalff is er altijd sprake van fysiek goud en zilver. Wij kopen elke order direct in. Zilver wordt aangeboden in de vorm van zilverbaren die u zonder BTW kunt kopen en terug verkopen. Dit is mogelijk omdat de zilverbaren worden opgeslagen in het douane-depot waardoor er geen BTW betaalt hoeft te worden. Zilverbaren zijn ruim 25% scherper in prijs dan zilveren munten! De opslagkosten zijn slechts 0,8% per jaar.

Goud wordt aangeboden in de vorm van goudbaren. Dit is de scherpste methode om te beleggen in goud. Een goudbaar is gemiddeld 5% scherper in prijs dan gouden munten. De opslagkosten voor goud zijn 0,6% per jaar.

Joshua Clappers

Joshua is professioneel trader in de commodity en energy markets binnen Auberg Capital. Tevens is Joshua analist en redacteur binnen Doijer & Kalff.

Opvattingen op basis van gepubliceerde artikelen of nieuwsberichten zijn puur informatief. De vrijblijvende informatie mag niet worden opgevat als een aanbod, beleggingsadvies of enige andere financiële dienst.