Voorspellingen komen uit - Gaat u maar rustig slapen (deel II)

Een vervolg op mijn gastcolumn, geschreven begin juni. Heeft u deze nog niet gelezen, bij deze: Gastcolumn – “Gaat u maar rustig slapen.” De inleiding kan ik nagenoeg ongewijzigd laten. Er is jammerlijk weinig optimisme te bespeuren – in tegendeel zelfs.

Terwijl energiebedrijven en de overheid spekkoper zijn met torenhoge energieprijzen (waarvan energiebedrijven recordwinsten opstrijken en de overheid inherent profiteert middels 37% energiebelasting + btw), kampt inmiddels 40% van de klanten van energiemaatschappij Vattenval met een betalingsachterstand en dreigen veel consumenten te worden “gesqueezed.”

Voorts las ik deze week een stuk van ABN Amro-econoom Piet Rietman. Hij constateert dat veel mensen in ons land in de schulden raken. Onder meer door de energierekening, consumentenprijzen en in de supermarkt. En dat dat bovenop andere schulden komt: “Zo’n twee miljoen huishoudens hebben op dit moment al een problematische schuld bij hun zorgverzekeraar. ”

Terwijl de ECB de rente verhoogt en economen herhaaldelijk beweren dat de inflatie zijn piek nu wel heeft bereikt, tonen de inflatiecijfers voortdurend het tegenovergestelde. De inflatie in de VS begint daarentegen lichtelijk te dalen, maar één zwaluw maakt nog geen zomer. Kortom, de inflatie is nog altijd niet onder controle en vertoont geen krimp bij renteverhoging. Zoals ik in deel I schreef: dat we een stagflatoire periode tegemoet gaan – wel, dat is nu dus werkelijkheid geworden.

Wij voorspelden stagflatie begin juni, en nu: het is officieel

Voorspellingen waarvan ik zelf hoop dat ze eigenlijk geen werkelijkheid worden, aangezien een steeds groter wordende groep Nederlanders steeds moeilijker rond kan komen. Stagflatie, het is officieel. Zo hebben onder andere de CIO’s van Bridgewater (hedgefonds Ray Dalio) in een update afgekondigd dat we momenteel een transitie maken naar stagflatie. Een cyclus waarin een stagnerende economische groei gepaard gaat met hoge inflatie.

Het reflatoire beleid van centrale banken injecteerde enorme hoeveelheden geld en krediet in economieën ten tijde van de pandemie, wat leidde tot een kunstmatig hoge nominale groei, wat leidde tot een zichzelf versterkende inflatie, wat weer leidde tot een abrupte verschuiving in marktdiscontering naar een verkrapping. We bevinden ons in de beginfase van de overgang naar een stagflatoire cyclus, en het pad zal sterk afhangen van hoe centrale bankiers beleid maken. Zoals de zaken er nu voor staan, is de kans groot dat er sprake is van een stagflatoire cyclus die jaren kan duren.

Verder vooruitkijkend, is deze stagflatoire cyclus rijp voor instabiliteit en volatiliteit in het komende decennium, aangezien beleidsmakers zullen worden uitgedaagd om hun mandaten te realiseren terwijl er van alle kanten druk op hen komt. Beleidsmakers blijken onvoldoende inzicht te hebben in de verschillende krachten die aan het werk zijn (zie bijvoorbeeld de Jackson Hole-toespraken van afgelopen augustus), wat de kans op aanhoudende beleidsfouten vergroot.

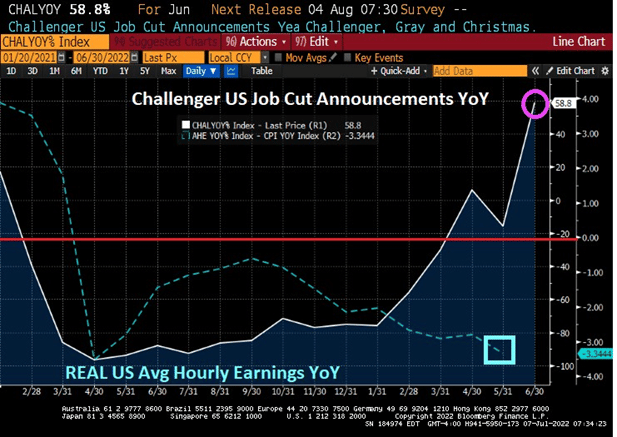

Stagflatie, tick the boxes: een stijgende inflatie (check); een vertraagde economische groei (check); een hoge werkloosheid (addertje onder het gras). Uit het Amerikaanse banenrapport van vorige week kunnen we opmaken dat er +528.000 nieuwe banen zijn bijgekomen. Positief zou je in eerste instantie denken, maar feit is dat steeds meer (Amerikanen) meerdere banen nodig hebben om te kunnen voorzien in hun levensonderhoud.

Voorts valt te concluderen dat het uurloon (US) ten opzichte van een jaar geleden met -3,34% is gedaald. Idem Europa. Loonverhogingen van een paar procent zijn een leuk zoethoudertje, maar als de inflatie torenhoog is boek je qua koopkracht alsnog verlies. Bedrijven en overheden zitten daarom in een spagaat, het salaris met hetzelfde percentage verhogen als de inflatie leidt namelijk tot nog méér inflatie. Al met al een doorgaans zeer complexe situatie.

Verder zien we veel “spookvacatures” voornamelijk in de tech sector. Vacatures die tijdelijk on hold worden gezet, omdat bedrijven kampen met verlaagde winstprognoses en dus voorzichter zijn met het aannemen van nieuw personeel. Dit maakt dat aan de drie vereisten voor stagflatie in mijns inzien wordt voldaan.

Een kapotte klok duidt tweemaal daags de juiste tijd aan

De inflatie in Amerika wijst voor het eerst een positief signaal uit; namelijk dat de inflatie met 0,6% is gedaald ten opzichte van de vorige maand. De inflatie in de VS komt momenteel uit op 8,5% en de inflatie in Europa ligtrond de 8,6%. De inflatie in Nederland bedraagt 10,3%. Één zwaluw maakt nog geen zomer, en omdat Amerika meer zelfvoorzienend is in de energiebehoefte dan de EU, valt er geen vergelijking te maken. Met constant stijgende energieprijzen is er nog lang geen licht aan het eind van de tunnel.

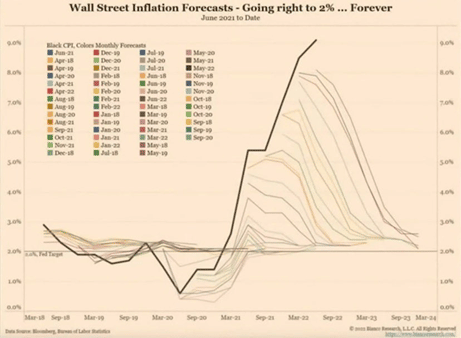

Om hierop in te haken, vind ik het benoemenswaardig en overigens zeer geestig dat analisten en economen al sinds 2018 verkeerde prognoses delen betreft inflatiecijfers. Deze grafiek toont namelijk hoe ‘slecht’ economen zijn in het voorspellen van inflatiecijfers. Zo hebben sinds maart 2021 de gedane voorspellingen allemaal een uitgangspunt naar de gebruikelijke 2% inflatie. Terwijl keer op keer de top werd voorspeld, vestigt de inflatie voortdurend nieuwe records. Dat economie een pseudo-wetenschap is, laat dat duidelijk zijn.

Vrijwel alle modellen zijn gebaseerd op rationaliteit, maar omdat een economie bovenal zeer complexe componenten bevat, geldt het 1 + 1 = 2 principe niet. De mens en samenleving zijn een complex wezen. Die is niet rationeel, maar laat zich meeslepen door emoties en hypes. Zo zagen economen de kredietcrisis in 2008 niet aankomen, omdat de rationele modellen geen vuiltje aan de lucht voorspelden. Tot de Amerikaanse huizenmarkt instortte en er een domino-effect optrad, waardoor er een mondiale crisis werd veroorzaakt.

Toen de economen bij de vorige crisis de mist ingingen, werd gedragseconomie opeens een belangrijk aspect, waarbij economen probeerden massahysterie te verklaren, zoals: waarom ontstaan bankruns? Het is vooral van belang te begrijpen dat een kapotte klok ook tweemaal daags de juiste tijd aangeeft. 90% van de van prognoses en opinies kunnen regelrecht de prullenbak in, en in de overige 10% zit doorgaans een kern van waarheid. Neem pseudo-wetenschap vooral niet te serieus, is mijn boodschap.

Stagflatoire onzekerheid blaast de outlook voor edelmetalen een nieuw leven in

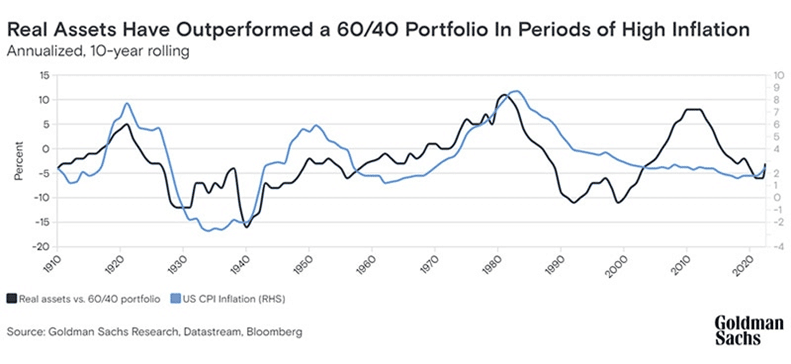

Aanhoudende inflatoire onzekerheid, brengt ook opportuniteiten met zich mee. Hoewel een periode van stagflatie ook weer ten einde komt, toont research aan dat een 60/40 beleggingsportefeuille bestaande uit 60% aandelen en 40% obligaties wordt outperformed in perioden van hoge inflatie.

Zo bevonden “bijna alle activa zich aan het begin van het jaar in een precaire positie, aangezien de waarderingen voor aandelen en obligaties rond het hoogste niveau in een eeuw schommelden” zegt Mueller- Glissmann (Managing Director portfoliostrategie Goldman Sachs). Decennia van tamme inflatie stelden centrale banken in staat de rentetarieven steeds verder te verlagen om te proberen de conjunctuurcyclus glad te strijken, wat op zijn beurt de aandelenkoersen en huizenprijzen deed stijgen. En toen sloeg 2022 toe…

Een portefeuille bestaande uit een allocatie van onroerend goed, goud en overige grondstoffen, presteert ten tijde van hoge inflatie op de lange termijn zelfs beter dan de 60/40 portefeuille. In een omgeving waar je zowel groeirisico’s als inflatierisico’s hebt, zoals stagflatie, zijn 60/40-portefeuilles kwetsbaar en tot op zekere hoogte onvolledig. Een bredere diversificatie naar reële activa, zoals goud en/of zilver is een verstandige keuze.

Reële activa kunnen belangrijker zijn in een cyclus waarin de inflatie hoger is dan de wereld de afgelopen twee á drie decennia gewend was. Zaken als residentieel vastgoed en edelmetaal kunnen winsten genereren die de inflatie overschrijden. Zelfs (beeldende) kunst, horloges en klassieke auto’s kunnen uw koopkracht helpen beschermen wanneer de inflatie voortdurend boven de consensus van 2% blijft. Gezien we aan het begin van een transitie staan die naar een stagflatoir tijdperk lijdt, blijft reëel activa heer en meester.

Open hier een account om fysiek goud en zilver te kopen dat onder uw naam wordt opgeslagen.

Joshua Clappers

Joshua is professioneel trader in de commodity en energy markets binnen Auberg Capital. Tevens is Joshua analist en redacteur binnen Doijer & Kalff.

Opvattingen op basis van gepubliceerde artikelen of nieuwsberichten zijn puur informatief. De vrijblijvende informatie mag niet worden opgevat als een aanbod, beleggingsadvies of enige andere financiële dienst.