"Gaat u maar rustig slapen"

Nederland maakt zich gereed voor een mogelijke ontwrichting van de energietoevoer; Gazprom draait de gaskraan nog een beetje verder dicht; het kabinet zegt ‘gaat u maar rustig slapen’; de EU besluit tot een boycot van Russische olie en wordt tegelijkertijd gewaarschuwd voor mogelijke brandstoftekorten; horrorscenario’s en rentevrees bij beleggers; een toenemend aantal verlieslijdende multinationals; hedgefondsen die kampen met recordverliezen; en de Fed en ECB die proberen de inflatie te bestrijden met renteverhogingen waarbij stagflatie op de loer ligt.

Heeft u al een beetje zin in de zomer? Wij namelijk wel! Waarom? Dat leest u in deze gastcolumn.

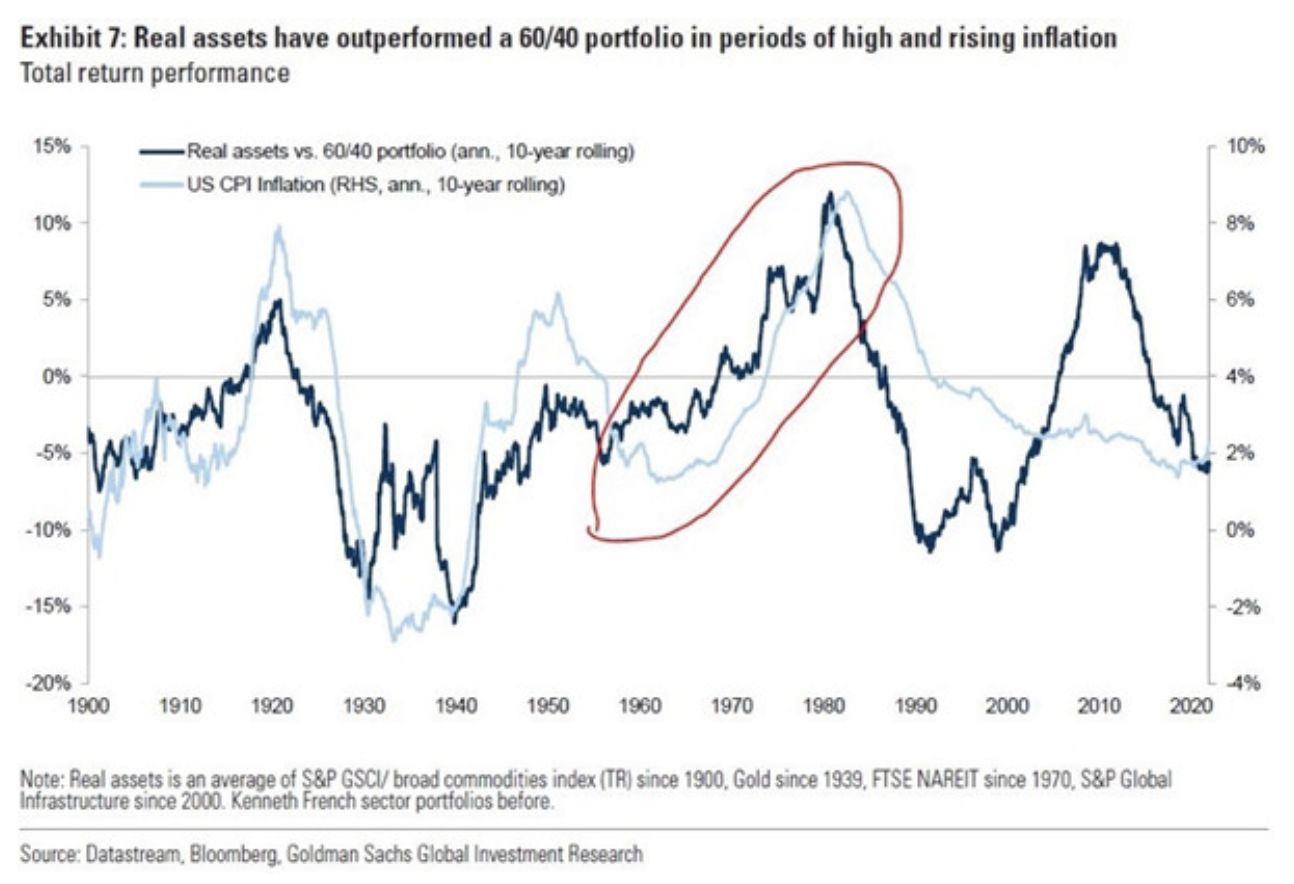

Tastbare assets vieren hoogtijdagen en het einde van een bearish sentiment voor de goudmarkt

Naast de zomerkriebels zijn het namelijk interessante tijden voor de tastbare assets, met name de goudmarkt. De afgelopen 30 jaar waren de rendementen op de ‘broad asset market’ zelden lager – tot dusver dit jaar zijn de verliezen voor een 60/40 portfolio bestaande uit aandelen en obligaties vergelijkbaar met de verliezen met die van de wereldwijde financiële crisis in 2008. Er is dan ook een toenemende vraag ontstaan naar tastbare assets. Dit gegeven is van belang voor de asset allocatie, met name voor (institutionele) beleggers – die posities in de technologie sector liquideren en verruilen voor posities in grondstoffen.

Uit het COT rapport van 24 mei (Commitment of Traders – dit is een rapport dat wordt uitgegeven door de Commodity Futures Trading Commission, waar men de netto posities van de Comex-goudfutures in terug kan vinden en op deze wijze kan bepalen of er sprake is van een bullish of bearish sentiment) volgt dat het aantal long posities met 5.602 contracten is toegenomen met een totaal aan 121.174 long posities. Het aantal short posities daarentegen is met 12.095 contracten gedaald met een totaal aan 60.117 short posities. De netto positie van de goudfutures staat nu op 61.057 long contracten, een stijging van bijna 41% ten opzichte van twee weken geleden. Deze verschuiving maakt een einde aan een vijf weken durende stijging van de bearish positionering van (institutionele) beleggers.

Stagflatie ligt op de loer

Financiele markten prijzen steeds vaker stagflatie in – een stagnerende economische groei en een stijgende inflatie. De verwachtingen voor de zogeheten ‘fed funds’ (hier houden banken resererves aan – bij de Federal Reserve Banks – om aan hun reserveverplichtingen te voldoen en om financiele transacties te vereffenen) zijn in een jaar tijd met ongeveer 40 basispunten gedaald door tekenen van afnemende economische groei en zorgen over een recessie.

Nog een indicatie voor een toenemende mate aan stagflatie is dat de groei van de detailhandel fors terugloopt en dat en de PMI’s dalen (kort voor ‘Purchasing Managers Index’ – een indexcijfer dat een indruk geeft van het vertrouwen dat inkoopmanagers op dat moment in de economie hebben). Beleggers vrezen dat de daling van deze indicatoren zal gaan van kwaad tot erger.

Voorts is het relevant te melden dat inmiddels 25% van de Russell 3000 bedrijven verliesgevend zijn. De Nasdaq en S&P 500 zijn relatief slechte indicatoren om te bepalen hoe het ervoor staat met de economie, gezien het overwicht van de tech sector. Met een recessie aanstaande, zien we dat veel multinationals in zwaar weer verkeren. Zo heeft Tesla besloten dat 10% van het personeel moet worden ontslagen en waarschuwt Jamie Dimon – bestuursvoorzitter van JPMorgan Chase voor een ‘’economische orkaan’’.

Concluderend is er weinig optimisme te bespeuren. De winstprognoses voor de grondstoffen zijn grotendeels afgevlakt, omdat analisten rekening houden met een afnemende vraag als gevolg van inflatie en lagere marges als gevolg van hogere kosten. Ofwel, stagflatie. En nu hoor ik u denken: hoe kan dit goed zijn voor de goudmarkt?

Goud en het gevecht tussen de centrale banken en de inflatie

De goudprijs blijft stabiel rond de $1.850 per ounce, terwijl het bullish sentiment onder Wall Street-analisten begint af te koelen, aangezien de Fed de rentetarieven de rest van het jaar agressief zal verhogen om de inflatie te reduceren.

Phillip Streibe, Chief Market Strategist bij Blue Line Futures, zegt dat de technische vooruitzichten van goud constructief blijven; het fundamentele perspectief is echter duister. Hij voegde eraan toe dat de economische gegevens verdere agressieve monetairbeleidsmaatregelen ondersteunen. ‘’De Fed zal stevig ‘hawkish’ blijven en we zouden meer dan twee bewegingen van 50 basispunten kunnen zien,’’ zei Streibe. ‘’Inflatie blijft echter een probleem en is nog steeds te hoog.’’

De goudmarkt is verwikkeld geraakt in een touwtrekken tussen stijgende inflatie en de agressieve houding van de Fed en ECB om de inflatie de kop in te drukken. Er zijn echter een groeiend aantal menigen dat het monetair beleid noch kant noch wal raakt.

Waarom u sceptisch zou moeten zijn over het huidige monetair beleid

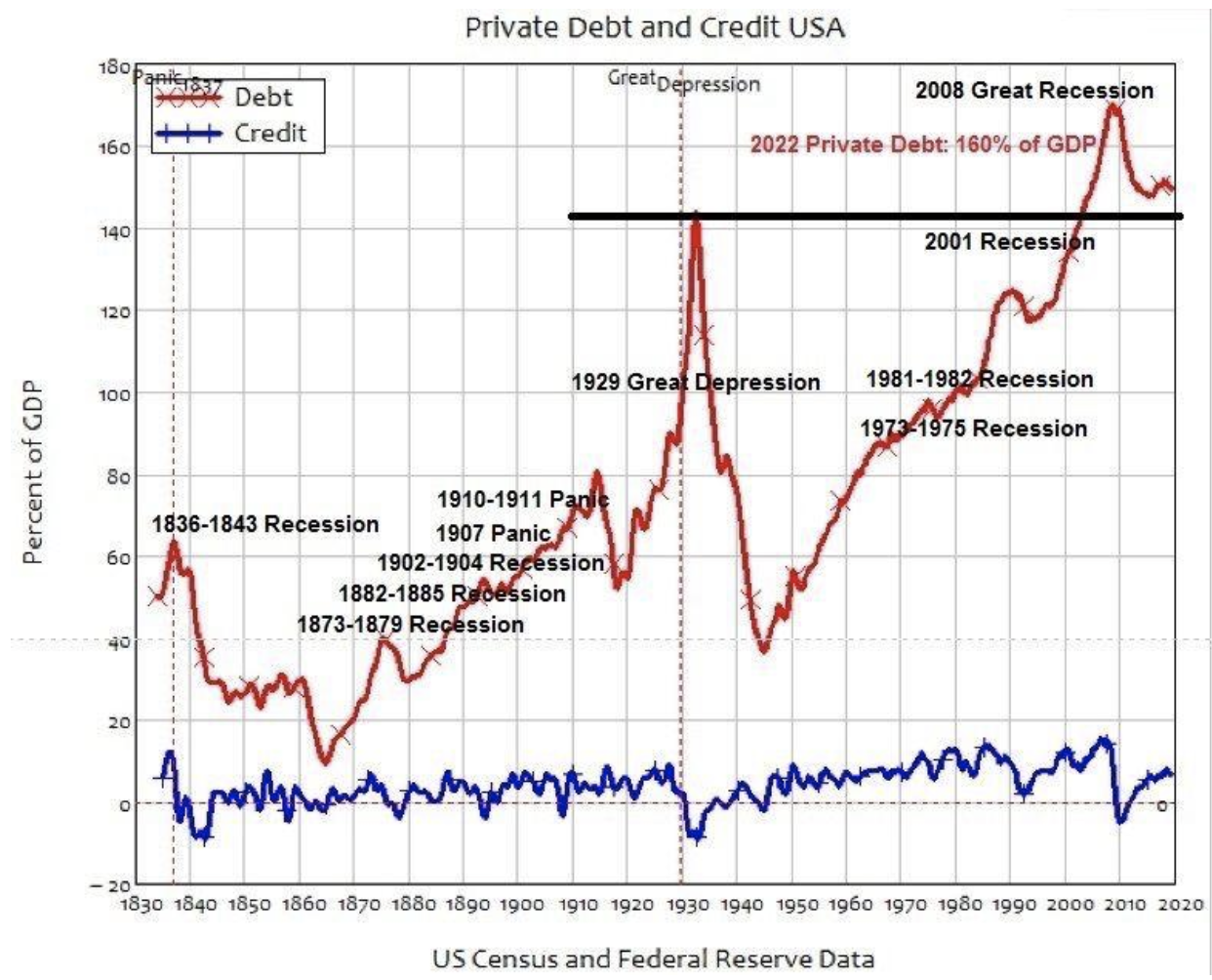

U vraagt zich vast ook af: waarom hebben de centrale banken de rente niet eerder en sneller verhoogd, en wat mankeert er aan het huidig monetair beleid? Bestudeert u deze grafiek maar eens goed.

Als de centrale banken de rente agressief blijven verhogen om de inflatie een halt toe te roepen, is een depressie niet ondenkbaar. In plaats van eindeloze discussies over staatsschulden (zoals de meeste economen hier teveel het accent op leggen), moet men zich druk maken over de private schulden en kredieten, omdat uit de laatste 200 jaar is gebleken dat hieruit de grootste economische en financiele rampen ontstaan. De ‘private debt’ bedraagt inmiddels 160% van het Amerikaanse GDP en Europa doet hier nog een schepje bovenop. De ‘private debt to GDP ratio’ van Nederland bedraagt maarliefst 284%.

‘’De ‘private debt’ bedraagt inmiddels 160% van het Amerikaanse GDP en Europa doet hier nog een schepje bovenop. De ‘private debt to GDP ratio’ van Nederland bedraagt maarliefst 284%.’’

Elk monetair systeem kent drie aspecten, namelijk: geld, krediet en schulden. Waneer de private schuld toeneemt, zal de rente steeds lager worden. Wanneer de schuldenlast onhoudbaar wordt, onstaat er een schuldencrisis. Dit is een natuurlijk proces in een kapitalistisch systeem, zoals de Amerikaanse econoom – Hyman Minsky dit omschreef in ‘The Financial Instability Hypothesis.’ Echter wordt dit proces nu verstoord door het kortetermijndenken van de centrale banken. Huidig monetair beleid valt goed samen te vatten als een opeenstapeling van symptoombestrijding, en er op den duur achter komen dat de patient niet meer te genezen is, omdat men wegkeek voor de oorzaak van het probleem.

Link: https://www.levyinstitute.org/pubs/wp74.pdf

Denkt u dat de centrale banken de rente kunnen verhogen tot 8%-9% om de inflatie onder controle te houden met een dergelijk niveau van private schulden in het systeem? Echt niet! In de jaren ’80 verhoogde voormalig Fed Chair Paul Volcker de rente agressief om de inflatie te bestrijden, maar de schulden (zowel private als publiek) waren vele malen lager dan nu het geval is. Deze vergelijking gaat dan ook niet op.

Om dit onderwerp toch met een positieve noot af te sluiten is het zo dat de huidige situatie niet te vergelijken is met 2008. Mijn punt is voornamelijk dat veel reguliere economen louter denken aan staatsschulden, terwijl ze zich zorgen zouden moeten maken over private schulden en kredieten, omdat private schuld een groter systeemrisico met zich meebrengt.

Ik sluit mij dan ook graag aan bij de woorden van Steve Keen – econoon; post-keynesiaan ‘’Everyone knows that capitalism is about money, that credit is king, and that debt is everywhere. Or perhaps we should say, everyone execept neoclassical macroeconomists. In their view, money, credit and debt, altough prevalent, don’t really matter.’’

De goudmarkt zal hiervan profiteren op lange termijn

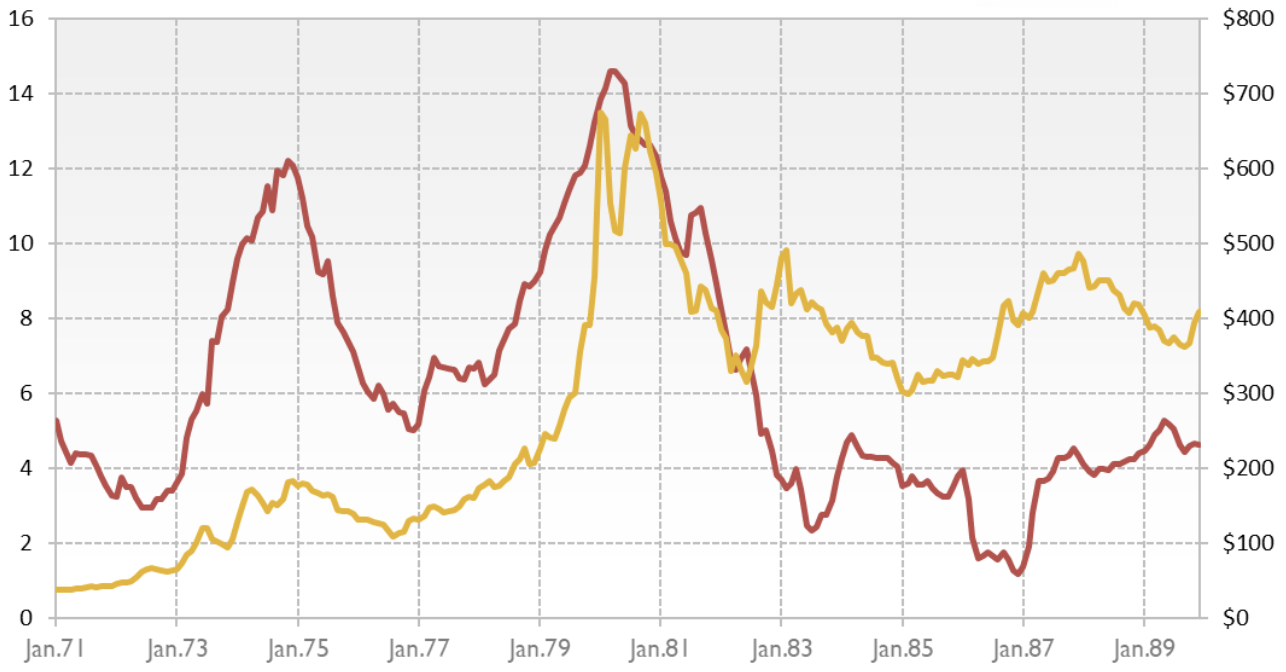

Tijdens de stagflatoire jaren ’70 en ’80 schitterde goud als hedge. Zoals u kan zien begon de prijs van goud eind 1976 te stijgen van iets meer dan $100 tot ongeveer $650 in 1980, terwijl de inflatie zijn hoogtepunt van 14% bereikte.

(geel: goudprijs in $; rood: inflatie in % – CPI)

Bron: Federal Reserve Bank of St. Louis

Het Amerikaanse banenrapport van vorige week zal de Fed alleen maar meer reden geven om door te gaan met de teugels strak aan te trekken. De economie is zoals reeds uitgelegd niet sterk genoeg, gezien de stagflatie en de ‘private debt to GDP ratio’s. Het huidige beleid zal, hoe je het wendt of keert, economische schade veroorzaken. Er komt een periode van stagflatie aan zoals reeds uitgelegd, en dat is positief voor goud.

‘’Er komt een periode van stagflatie aan, en dat is positief voor goud.’’

Als er opnieuw een stagflatoir tijdperk aantreedt; en alle indicatoren hiervoor staan wat mij betreft op groen, zal goud opnieuw zijn status waarmaken als ultieme hedge. ‘History repeats’ immers, niet waar? Echter kan dit een langdurig proces worden als we de geschiedenis erop nalezen. En dat is tegelijkertijd de reden waarom ik als goudspaarder rustig slaap en heerlijk van de zomer ga genieten. En hopelijk doet u dat (nu) ook!

Klik hier om een account te openen

Deze gastcolumn is geschreven door Joshua Clappers. Hij is actief geweest als professioneel trader in de commodity en energy markets en is na een carrièreswitch bachelor student ondernemingsrecht aan de universiteit van Tilburg, maar desondanks staat hij nog altijd op en gaat naar bed met de financiële markten. Oude liefde roest niet! https://twitter.com/joshuaclappers

Joshua Clappers

Joshua is professioneel trader in de commodity en energy markets binnen Auberg Capital. Tevens is Joshua analist en redacteur binnen Doijer & Kalff.

Opvattingen op basis van gepubliceerde artikelen of nieuwsberichten zijn puur informatief. De vrijblijvende informatie mag niet worden opgevat als een aanbod, beleggingsadvies of enige andere financiële dienst.