COMEX contract-expiratie, deal with it

Naar aanleiding van een gestelde vraag door een klant alsmede een tweet die ik onlangs zag verschijnen van TF Metals Report, besloot ik deze week mijn blog hieraan te wijden. Wanneer de koers van edelmetalen fors stijgen spreekt men van een squeeze. ‘Ditmaal zal er zich een heuse breakout voordoen.’ En wanneer de koers zich corrigeert spreekt men van ‘’de CRIMEX,’’ refererend naar de COMEX. Hierbij geeft men algauw de schuld aan massale contract-expiratie of gemanipuleerde macro-economische data zoals de NFP onlangs. Degene die niet-bevestiging van zijn voorspelling afdoet als manipulatie, manipuleert vooral zichzelf.

Manipulatie, een principe dat al zo oud is als de weg naar Rome. Maar om elke koersdaling hieraan te wijten, getuigt van een korte horizon. De theorie inzake contract-expiratie luidt dat wanneer goud of zilver zich op kritieke niveaus bevindt c.q. afstevent naar nieuwe highs dat de COMEX (De Commodity Exchange, een divisie van de New York Mercantile Exchange die handelt in futures in metalen zoals goud, zilver, koper en aluminium) massaal contracten, dus denk hierbij aan optie en futures-contracten laat expireren wat op zijn beurt een forse correctie van de goud- of zilverprijs teweegbrengt. Feitelijk juist, maar niet relevant als je belegt op lange termijn.

De COMEX is de arbiter van het koersverloop op korte termijn

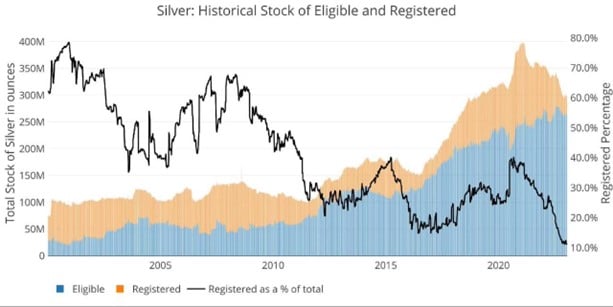

Zoals ik meermaals heb uitgelegd zijn er meer opties-/futures-contracten in omloop dan het beschikbare fysieke edelmetaal. Ofwel, er is meer papier dan fysiek. Zo kan de CME eigenhandig contracten laten expireren omdat fysieke levering niet de norm is. Momenteel bedraagt de open interest voor zilver bijv. (het totaal uitstaande contracten) 134.922. Ter info, één contract staat gelijk aan 5.000 troy ounce. Dat maakt dat de COMEX nu 675 miljoen ounces aan contracten heeft uitstaan, waarvan geen enkele partij zijn fysieke edelmetaal laat uitleveren bij het verstrijken van de expiratie. Dat maakt de COMEX an sich een farce, doordat het marktmechanisme ondermijnt vanwege de niet-transparantie ervan. Sterker nog de COMEX inventory heeft maar ca. 35 miljoen ounce ter beschikking.

Doordat er momenteel sprake is van een fysiek zilvertekort is het vanuit industrieel/economisch oogpunt zaak dat de koers repressiviteit vertoont. Helaas kent zilver geen zuiver marktmechanisme en is er tot op zekere hoogte sprake van interventie. Dit is tevens de reden waarom zilver -7% YTD koerst en goud nagenoeg +3% YTD. Hiermee is de natuurlijke correlatie van ca. 0,8 ook ruimschoots verbroken. De één spreekt van ”manipulatie,” ik gebruik liever de term ‘interventie’ gezien de niet-permanentie ervan.

Interventie is mogelijk totdat het punt wordt bereikt waarop het zilvertekort een (nog) crucialere vormt aanneemt. Over het tijdsinterval (pandemie 2020 – nu) heeft zilver een nieuwe support-zone (steun) neergezet rond $21.50/oz. Voor de pandemie was de resistance (weerstand) nog $20. Hiermee ligt de baseline ong. 7,5% hoger. Uiteindelijk is deze koersvorming cruciaal om te analyseren. Het draait om de correlatie met goud; de baselines; de industriële vraag; en de mijnbouw.

Contract-expiratie heeft voornamelijk impact op korte termijn en uiteindelijk is het rommelen in de marge, zolang de voorraad strekt. En aangezien de industriële vraag de komende jaren alleen maar zal toenemen en de mijnbouw niet kan voldoen aan de vraag, zal contract-expiratie een minder grote invloed hebben. Zie het herstel maar na de pullbacks rond kritieke niveaus.

Contract-expiratie? Zoom uit

Turd Ferguson wijt de forse koersdaling van goud na de bekendmaking van de NFP cijfers aan contract-expiratie. Mijns inziens een bekrompen redenatie, want het banencijfer in de VS was beduidend beter dan de consensus (517k act. vs. 190k exp). Een adembenemend verschil. De afgelopen maanden hoorden we vooral dat er massaontslagen plaatsvinden in de techsector, maar dit blijkt dus geen representatief beeld te zijn van de realiteit. De ‘echte’ economie komt namelijk handen te kort. Daarnaast is de Amerikaanse werkloosheid lager dan ooit, goed voor een 50-jarige low.

Dit is vanzelfsprekend goed nieuws voor de Amerikaanse dollar, want de VS staat er economisch robuust voor, te danken aan de daadkrachtige visie van de Fed. Dit in tegenstelling tot onze ECB, maar dat terzijde. Zoals u weet: dollar up = gold down.

Een cruciaal macro-economisch cijfer wegwuiven en afdoen als manipulatie getuigt van zelfoverschatting. Alsmede gepubliceerde cijfers door autoriteiten in twijfel trekken, in dat geval zou je elke niet-bevestiging van je voorspelling kunnen afschuiven als ‘alles is gemanipuleerd,’ dat lijkt mij erg vermoeiend en uiteindelijk is dit hoe de markt wordt bewogen. Deal with it.

Contract-expiratie heeft alleen invloed voor traders die handelen op een lager timeframe, bijv. de 1-uursgrafiek. Als langetermijnbelegger heb je hier dus bij voorbaat geen last van. Inzake zilver, een goed voorbeeld hiervan was de continue afwijzing van de $24/oz. mark. Dit terwijl goud de afgelopen weken nagenoeg lineair is gestegen, stuitte zilver op veel weerstand. De enige plausibele verklaring hiervoor is: contract-expiratie, maar zoomen wij uit naar het begin van de pandemie, koerst zilver nog altijd ca. +100% hoger. En dit bevestigd mijn verhaal, contract-expiratie heeft geen invloed op lange termijn. Daarom ook niet relevant voor een langetermijnbelegger.

Conclusie

Heeft u als belegger last van contract-expiratie? Nee.

Heeft u als belegger last van de COMEX? Ja, maar ook dit is relatief. Uiteindelijk bestaat de kern van elke markt uit vraag en aanbod. Zolang baselines zich verhogen, vormt dit het bewijs dat de papierhandel alles behalve oppermachtig is. Zoals met alles in het leven: geduld is een schone zaak.

Joshua Clappers

Joshua is professioneel trader in de commodity en energy markets binnen Auberg Capital. Tevens is Joshua analist en redacteur binnen Doijer & Kalff.

Opvattingen op basis van gepubliceerde artikelen of nieuwsberichten zijn puur informatief. De vrijblijvende informatie mag niet worden opgevat als een aanbod, beleggingsadvies of enige andere financiële dienst.