Als de COMEX-vaults in dit tempo blijven leeglopen, is er volgend jaar geen fysiek edelmetaal meer te vinden

Begin augustus schreef ik er over: terwijl de zilverprijs in die week met +9% steeg, waren we tegelijkertijd getuige van een enorme leegloop van de fysieke COMEX- en LBMA-kluizen. Wel, die situatie is nog altijd ongewijzigd en de fysieke voorraden blijven in een rap tempo afnemen, wat inmiddels zorgwekkend is te noemen. Zo zien we bij diverse bullion dealers een enorme stijging in de aankooppremie.

Inmiddels komt de bodem van de totale COMEX-vault in zicht – en met het huidige tempo waarin de leegloop plaats vindt – is het nog maar de vraag of er volgend jaar fysiek goud en zilver in de kluizen van de COMEX ligt. Kortom, paniek op de goud- en zilvermarkt!

Zorgwekkende ontwikkelingen omtrent de fysieke tekorten van de COMEX

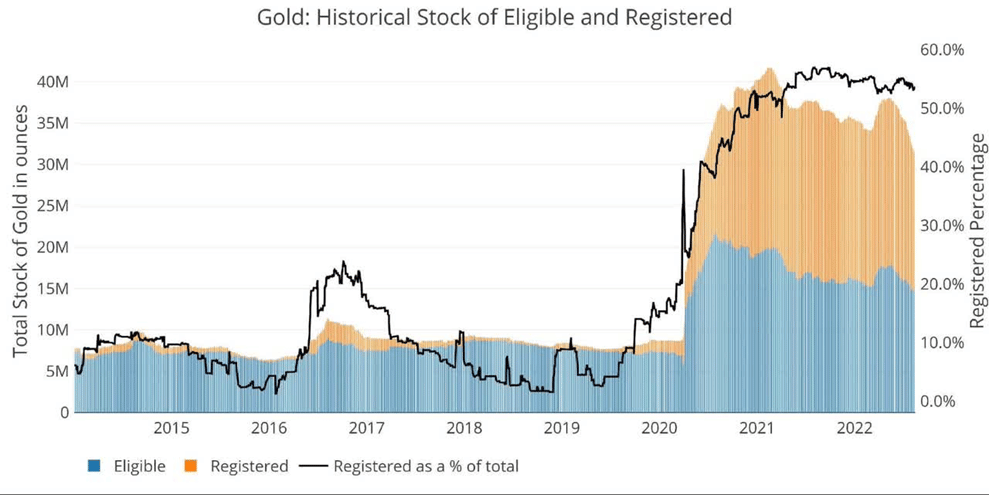

Aan het begin van pandemie zorgde een ontwrichting van de markt voor een enorme toename van de voorraad in de COMEX-goudkluizen (zie de afbeelding hieronder). De fysieke leveringen namen in een gestaag tempo toe, maar de goudvoorraad ook. Tot dusver geen vuiltje aan de lucht zou u denken.

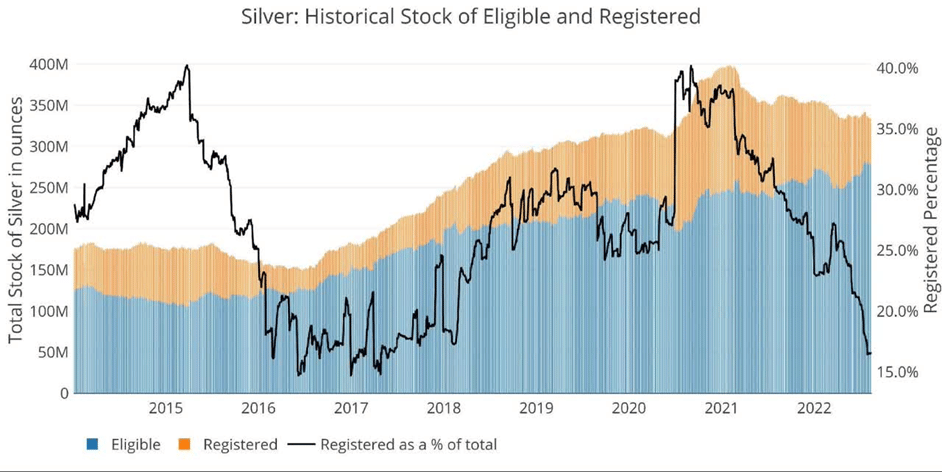

(Registered: edelmetaal dat kan worden gebruikt voor fysieke COMEX-levering en eligible: toegewezen edelmetaal dat toebehoort aan een eigenaar. Ofwel, hoe meer de blauwe oppervlakte in beslag neemt, hoe minder beschikbaar edelmetaal.)

In 2021 nam de goudvoorraad een voorzichtige duik naar beneden, zij het vanuit een enorm hoog voorraadniveau dat werd aangehouden vanuit de gehele onzekerheid die de pandemie met zich meebracht. Nadat de rust op de financiële markten leek wedergekeerd en de economische schade vooralsnog beperkt is gebleven op het eerste oog, deed de volgende crisis zich de kop op steken, namelijk een oplaaiend conflict tussen Oekraïne en Rusland. Opnieuw reden om de voorraad aan te vullen (zoals u kunt zien op de grafiek hierboven).

Deze voorraadtoename is echter volledig ongedaan gemaakt, terwijl de oorlog nog lang niet ten einde is, in tegendeel. De geopolitieke spanningen zijn van een ongekend niveau. En de voorraden liggen nu ver onder het niveau van vóór de start van deze oorlog. Sinds mei 2022 zijn de totale goudvoorraden met 17,7% gedaald en met 24,9% sinds februari 2021. De afgelopen maanden is het goud dat de COMEX verlaat aanzienlijk versneld.

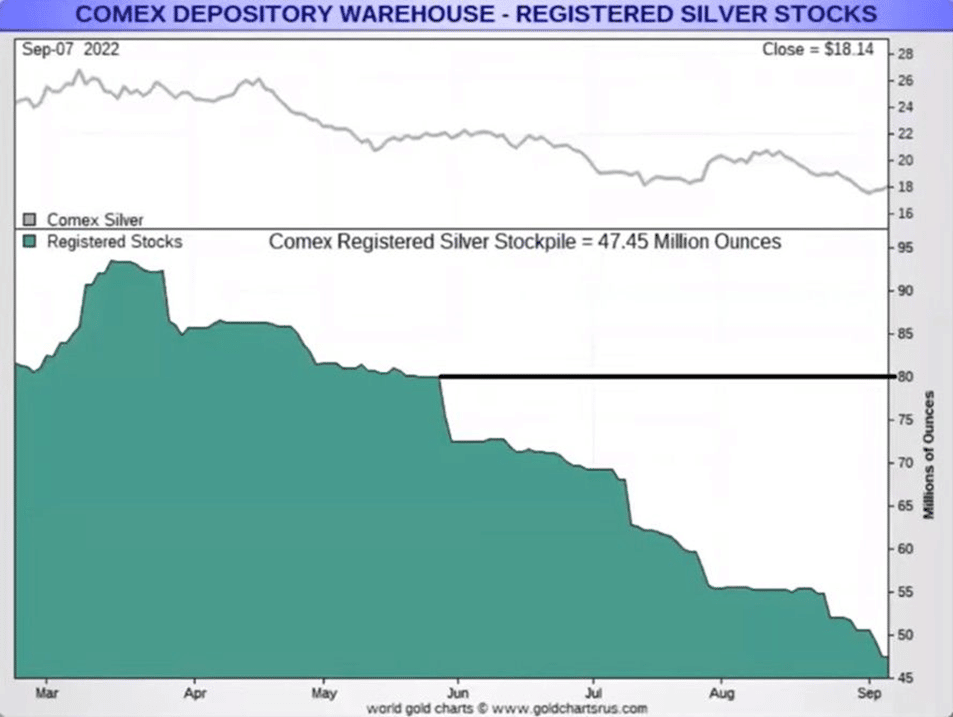

Zilver ziet ook een grote verandering in de voorraad. In tegenstelling tot goud heeft zilver nog niet massaal de COMEX-kluizen verlaten, maar de hoeveelheid geregistreerd zilver is van een steile klif gevallen. Het geregistreerde zilver is sinds 15 maart 2022 met máár liefst 41% gedaald en met 65,7% gedaald sinds 4 februari 2021, het begin van de Silversqueeze vorig jaar.

Dit is een astronomische afname in zilver dat beschikbaar is voor fysieke levering. Zoals hierboven te zien is, is het beschikbare zilver gedaald tot 16,6%, vergeleken met 40% in 2020. Dit is de laagste ratio sinds juni 2017.

Bullion banks, vermogensbeheerders en mijnbedrijven verklaren de leegloop

De eigenaren die hun voorraad aanhouden bij onder andere de COMEX en de LBMA zijn in hoofdzaak institutionele partijen, zoals bullion banks (JP Morgan, Goldman Sachs, BNP Paribas etc.) en vermogensbeheerders, waaronder exhange traded funds, zoals iShares Silver Trust en Wisdomtree Physical Silver. Zo behoort de LBMA opslag tot ongeveer 63% toe aan de deze ETF’s.

Zoals ik u onlangs heb uitgelegd is het edelmetaal dat ligt opgeslagen bij de COMEX en LBMA in veel gevallen niet dekkend. Dit geldt met name voor de futures en fysiek gedekte ETF’s, zoals ik in dit artikel beschreef.

Laten we ook niet voorbij gaan aan het feit dat de edelmetaalwinning de afgelopen twee jaar flink is gestagneerd, hetzij doordat het aanbod niet meer kan voorzien aan de toenemende vraag. En doordat de mijnindustrie te maken heeft met de inflatie, waardoor veel mijnbedrijven niet meer rendabel zijn. De komende jaren zal de vraag alleen nog maar verder oplopen, al helemaal in het geval van zilver gezien de industriële vraag.

Dit allen tezamen met de futuresmarkt en fysiek (on)gedekte ETF’s betekent dat er meer “papier” in omloop is, dan dat er daadwerkelijk is aan fysiek edelmetaal. Aan de ene kant is er een fysiek tekort en aan de andere kant zijn er meer futures en ETF’s in omloop, dan dat er überhaupt beschikbaar edelmetaal is. Dit betekent dat in theorie zowel de COMEX als LBMA een negatieve voorraad hebben.

Er is dus sprake van een zekere “run” door institutionele partijen, om hun eigen verhandelbare producten op de beurs fysiek te blijven dekken voor zover dit mogelijk is.

Conclusie

Het toegenomen leveringsvolume in de afgelopen twee jaar heeft geleid tot een leegloop bij zowel de COMEX als de LBMA. Hoewel het leveringsvolume nog steeds dicht bij het gemiddelde op de korte termijn ligt, is de hoeveelheid goud die de kluizen verlaat de afgelopen weken snel toegenomen. Met een totale goudvoorraad die sinds mei met bijna 20% is gedaald, zou dit de vroege stadia van een “bankrun” kunnen zijn, of in dit geval een “vault-run.”

Terwijl de papierhandel doorgaat, blijft de prijs van goud en zilver onderdrukt in een fractioneel reservesysteem. Met een oneindige voorraad papieren shorts is het veel moeilijker om echte prijzen te vinden. De intelligente belegger profiteert van de kunstmatige prijsonderdrukking, en verzilvert zijn papier voor fysiek edelmetaal of koopt altijd fysiek. Hiermee kunnen we gerust concluderen dat er steeds meer sprake is van een ontkoppeling tussen de fysieke markt en de papierhandel.

Bij Doijer & Kalff is er altijd sprake van fysiek goud en zilver. Zilver wordt aangeboden in de vorm van zilverbaren die u zonder BTW kunt kopen en terug verkopen. Dit is mogelijk omdat de zilverbaren worden opgeslagen in het douane-depot waardoor er geen BTW betaalt hoeft te worden. Zilverbaren zijn ruim 25% scherper in prijs dan zilveren munten! De opslagkosten zijn slechts 0,8% per jaar.

Goud wordt aangeboden in de vorm van goudbaren. Dit is de scherpste methode om te beleggen in goud. Een goudbaar is gemiddeld 5% scherper in prijs dan gouden munten. De opslagkosten voor goud zijn 0,6% per jaar.

Joshua Clappers

Joshua is professioneel trader in de commodity en energy markets binnen Auberg Capital. Tevens is Joshua analist en redacteur binnen Doijer & Kalff.

Opvattingen op basis van gepubliceerde artikelen of nieuwsberichten zijn puur informatief. De vrijblijvende informatie mag niet worden opgevat als een aanbod, beleggingsadvies of enige andere financiële dienst.